Con la legge di bilancio 145/2018 il governo Lega-M5S ha introdotto dal 2019 un regime fiscale agevolato per i titolari di partita IVA che nel 2018 hanno avuto ricavi o compensi inferiori ai 65.000 euro. In precedenza questo regime era riservato a chi aveva ricavi o compensi inferiori ai 30.000 euro.

Questo regime prevede un’aliquota fiscale unica del 15% (flat tax) sul reddito calcolato in percentuale su ricavi e compensi (poi spiego) in modo forfettario, quindi senza poter detrarre le spese sostenute per l’attività professionale e quelle personali tipo interessi sui mutui, spese per famigliari a carico, ristrutturazioni edilizie, ecc… Ricordo che il provvedimento riguarda anche, e credo soprattutto in termini numerici, le di individuali che per quanto riguarda la tassazione persone fisiche e quindi soggette all’IRPEF.

Essendo la determinazione del reddito forfettaria, chi beneficia del regime della flat tax non deve tenere la contabilità fiscale e nemmeno quella iva (quindi applica l’iva alle sue fatture) e non deve nemmeno emettere fatture elettroniche, se non nel caso in cui il cliente sia la pubblica amministrazione (il perché dell’esenzione dalla fatturazione elettronica non l’ho capita, ma non importa).

Senza entrare nelle questioni etiche, morali per cui io sono personalmente a favore della tassazione progressiva e contrario all’aliquota unica, cercherò di spiegare perché la flat tax prevista dal governo è una cagata pazzesca, che crea ingiustificate sperequazioni, altrettanto ingiustificata riduzione del gettito fiscale e stimola l’evasione fiscale.

Una breve nota invece per chi si ricorda che l’articolo 53 della nostra Costituzione (la più del mondo, ca va sans dire) recita:

“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva.

Il sistema tributario è informato a criteri di progressività.”

La flat tax è stata resa costituzionale con un escamotage giuridico degno del miglior azzeccagarbugli (per qualcosa il Primo Ministro è avvocato e Professore di Diritto Privato), prevedendo nella legge di bilancio che a partire dall’anno di imposta 2020 sarà introdotta un’altra aliquota fissa al 20% per le partite iva con ricavi e compensi fino a 100.000 euro.

Così, con due “flat tax”, la progressività formale della tassazione è salva.

Se già vi brucia il culo, continuate a leggere e godrete molto di più.

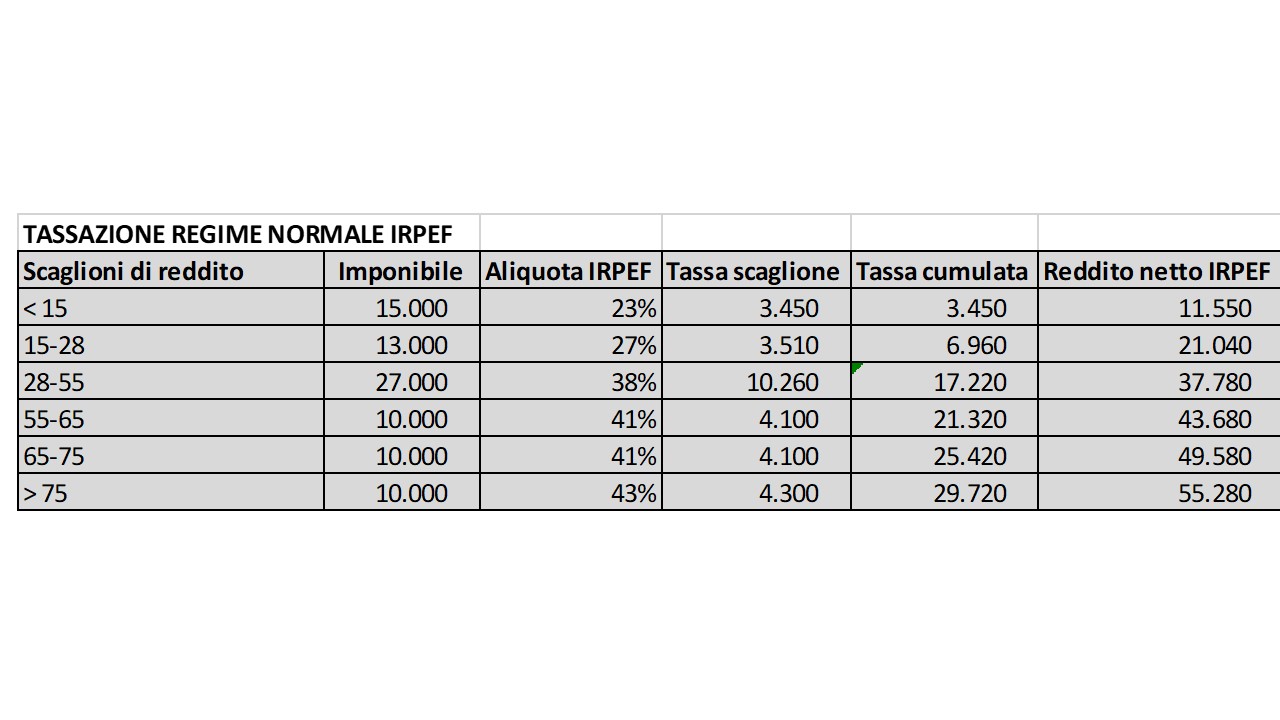

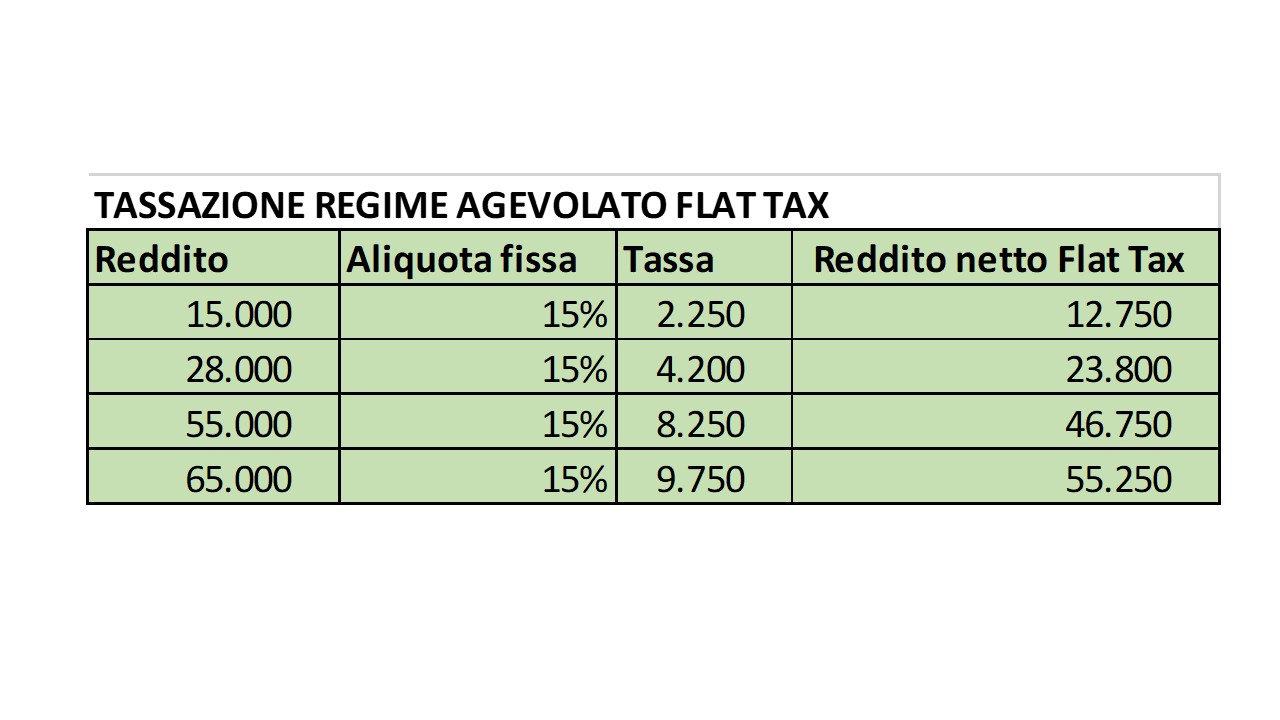

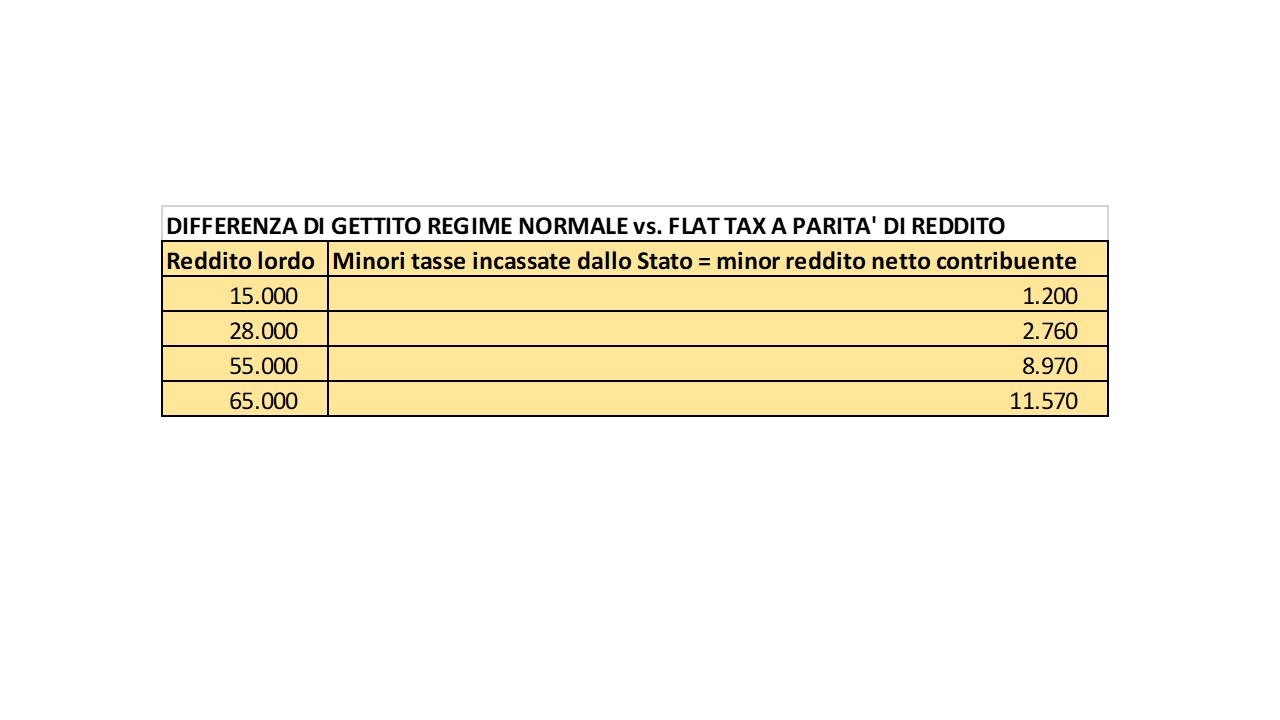

Sintetizzo il confronto tra il regime IRPEF normale e quello agevolato della Flat Tax nelle seguenti tre tabelle:

Da quest’ultima tabella si nota come la flat tax sia vantaggiosa per il contribuente fin dallo scaglione di reddito più basso e come il vantaggio aumenti al crescere del reddito: per un reddito di 65.000 euro si pagano 11.570 euro di tasse all’anno in meno. Che è come dire che lo Sato incassa 11.570 euro in meno a contribuente.

Da quest’ultima tabella si nota come la flat tax sia vantaggiosa per il contribuente fin dallo scaglione di reddito più basso e come il vantaggio aumenti al crescere del reddito: per un reddito di 65.000 euro si pagano 11.570 euro di tasse all’anno in meno. Che è come dire che lo Sato incassa 11.570 euro in meno a contribuente.

In realtà il vantaggio fiscale della flat tax è ancora maggiore e crescente con l’aumento del reddito.

Il limite dei 65.000 euro riguarda infatti il fatturato, ma poi per calcolare il reddito imponibile su cui applicare l’aliquota del 15% si utilizzano i coefficienti di redditività stabiliti dal fisco che tengono conto in modo forfettario delle spese sostenute per la produzione del fatturato.

Questi coefficienti variano in base al settore di attività e sono i seguenti:

- 40%: industrie alimentari e delle bevande; commercio all’ingrosso e al dettaglio; commercio ambulante di prodotti alimentari e bevande; attività dei servizi di alloggio e di ristorazione;

- 54%: commercio ambulante di altri prodotti;

- 62%: intermediari del commercio;

- 78%: attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari e assicurativi;

- 86%: costruzioni e attività immobiliari;

- 67%: altre attività economiche.

Ora, trattandosi di percentuali fisse per stimare costi che sono in parte, tanto o poco, fissi è evidente che diventano tanto più vantaggiose al crescere del reddito.

Per rendere più chiaro il concetto significa che un libero professionista che fattura 15.000 euro “detrae” forfettariamente spese per a 3.300 euro, mentre per uno che ne fattura 65.000 ne detrae 14.3000.

Io ad esempio che lavoro da casa nel 2018 ho avuto spese per la mia attività di consulente pari a poco più di 6.000 euro (per semplicità ipotizziamo tutte detraibili, anche se non è così), in gran parte fisse (utenze, commercialista, un po’ di viaggi, ecc…) e quindi abbastanza indipendenti dal livello del fatturato. Applicando il coefficiente di redditività del 78% previsto queste spese corrispondono ad un fatturato dei circa 28.000 euro, quindi sopra a questa cifra l’adesione al regime forfettario riduce maggiormente il reddito imponibile rispetto al calcolo con il regime ordinario.

Per dirla ancora più semplice, un consulente che fatturi 65.000 euro avrà un reddito forfettario di 50.700 euro e quindi pagherà effettivamente solo 7.605 euro di tasse.

Nel caso di un ristoratore il reddito forfettario sarà di 26.000 euro e quindi le tasse che pagherà saranno pari a 3.900 euro.

Guardando la cosa dalla parte di chi rientra nel regime ordinario, per avere lo stesso reddito netto di uno/una (niente discriminazioni di genere su biscomarketing) che fattura 65.000 euro con la flat tax bisogna avere un reddito di 85.000 euro, e quindi fatturarne di più per l’effetto delle spese detraibili visto sopra (Nota: stesso ragionamento vale se si confronta il titolare di partita iva che aderisce al regime della flat tax con un lavoratore dipendente).

Detto in un altro modo, fatturando oltre i 65.000 euro mi metto in tasca meno soldi.

Quindi se sono un libero professionista, una volta arrivato a 65.000 euro di fatturato e non penso di arrivare almeno a fatturarne almeno 108.900 (ipotizzando spese detraibili pari al 22% del fatturato) mi conviene in assoluto smettere di lavorare.

Altre alternative sono:

- Spostare il fatturato l’anno successivo. E’ elusione fiscale, ma mi pare poco interessante perché se la mia attività si sta sviluppando il problema si ripropone l’anno successivo.

- Far aprire una nuova società da un amico/parente su cui spostare la fatturazione: in questo caso il fisco mi dà l’ulteriore vantaggio visto che per le nuove società l’aliquota fissa si riduce al 5% per i primi 5 anni. Può essere una soluzione interessante, ma non per le attività commerciali che richiedono un luogo di vendita.

- Lavorare in nero, senza emettere fattura. Che da un certo punto di vista è la cosa più semplice.

Attenzione, il punto è che i vantaggi offerti dal regime della flat-tax sono talmente grandi da spingere a considerare di lavorare in nero anche chi fino ad oggi non l’ha mai fatto.

Ovvero: qualsiasi cosa pur di non fatturare oltre i 65.000 euro visto quello che c’è da perdere.

Basta? No, non basta!

Rispetto al regime ordinario, chi rientra nel regime flat-tax ha il vantaggio competitivo di non dover applicare l’iva alle proprie prestazioni.

Per il consumatore finale (ad esempio nel caso di un idraulico, ma anche di un medico, avvocato, ecc…) questo significa un risparmio del 22% sul costo della prestazione.

Se il cliente è un’altra impresa, che poi a sua volta scarica l’iva, c’è comunque un vantaggio finanziario in termini dei flussi di cassa.

Basta? No, non basta!

L’adesione al regime forfettario non avviene automaticamente in base al fatturato dell’anno precedente o alla previsione di quello in corso, ma può essere fatta solamente da società che non abbiano MAI superato il limite dei 65.000 euro di fatturato.

Ora, elemento fondamentale dell’attività di impresa è l’incertezza dei risultati. Un anno fatturo 40.000 euro, l’anno dopo 55.000, poi di nuovo 50.000, poi 66.000 e poi nel 2019 scendo a 52.000.

Immaginate come vi sentireste se foste in questa situazione, che vi costringe a restare nel regime ordinario pur fatturando meno di 65.000 euro.

Basta? No, non basta!

Chi sono quei titolari di partita iva che hanno sicuramente ricavi costanti nel corso degli anni? Quelli che risultano “fittiziamente” come liberi professionisti, ma di fatto lavorano come dipendenti (non che io ci veda niente di male, nel senso che ho conosciuto persone che preferivano mantenere una propria autonomia e libertà di rapporto, pur lavorando in esclusiva per un solo cliente).

Ma allora, perché il governo ha adottato questa misura?

La versione ufficiale è che così si vogliono favorire i lavoratori con partita iva semplificando la gestione ed il carico fiscale, in modo che abbiano più tempo e risorse per sviluppare la propria attività e così contribuire alla crescita economica del paese. Inoltre semplificando gli adempimenti e riducendo l’ammontare delle tasse si punto a ridurre l’evasione fiscale.

Se si volevano aumentare gli investimenti per stimolare l’economia, si sarebbero ottenuti risultati migliori riducendo la pressione fiscale a soggetti con una maggiore propensione marginale agli investimenti rispetto agli “operatori economici di ridotte dimensioni” (come li definisce il fisco), o, al limite, destinando lo stesso ammontare del gettito ad investimenti pubblici.

Per quanto riguarda la riduzione dell’evasione fiscale, il risultato sarà invece molto probabilmente il contrario.

Inoltre non si capisce in base a che ragionamento chi oggi lavorava in nero per non pagare le tasse, domani dovrebbe dichiararle per pagare il 15%. Che è sempre di più di 0%

Legittimo ed auspicabile invece l’obiettivo di rendere meno onerosa la gestione degli adempimenti fiscali per i titolari di partita iva.

Per farlo però si poteva benissimo prevedere la possibilità di aderire al regime forfettario da parte di tutti i titolari di partita iva mantenendo la tassazione progressiva per scaglioni e magari introducendo una progressività per scaglioni anche dei coefficienti di reddito.

Perchè la semplificazione sta nella possibilità di non dover tenere la contabilità e non nel dovere calcolare le tasse per scaglioni (il calcolo delle percentuali ce l’hanno insegnato nella scuola dell’obbligo)

Soprattutto si dovrebbero semplificare e ridurre le attuali scadenze fiscali, eliminando il meccanismo degli anticipi che porta a pagare tasse per redditi non ancora realizzatisi e nemmeno certi, creando così grossi problemi finanziari ai lavoratori autonomi che fanno da banca per lo Stato.

Uno si chiede, ma chi ha pensato, scritto, supportato e votato questo provvedimento non si è reso conto di cosa stava facendo:

Le risposte possibili sono tre:

- No, perché non ha le competenze adeguate (non ha alba si sarebbe detto a casa mia).

- Si, ma in realtà l’obiettivo era di favorire un determinato gruppo di persone ritenute importanti ai propri fini politici / di consenso.

- Un mix dei casi 1 e 2.

Qualunque sia quella giusta non ha importanza, perché comunque la cagata è fatta e de la dobbiamo tenere.