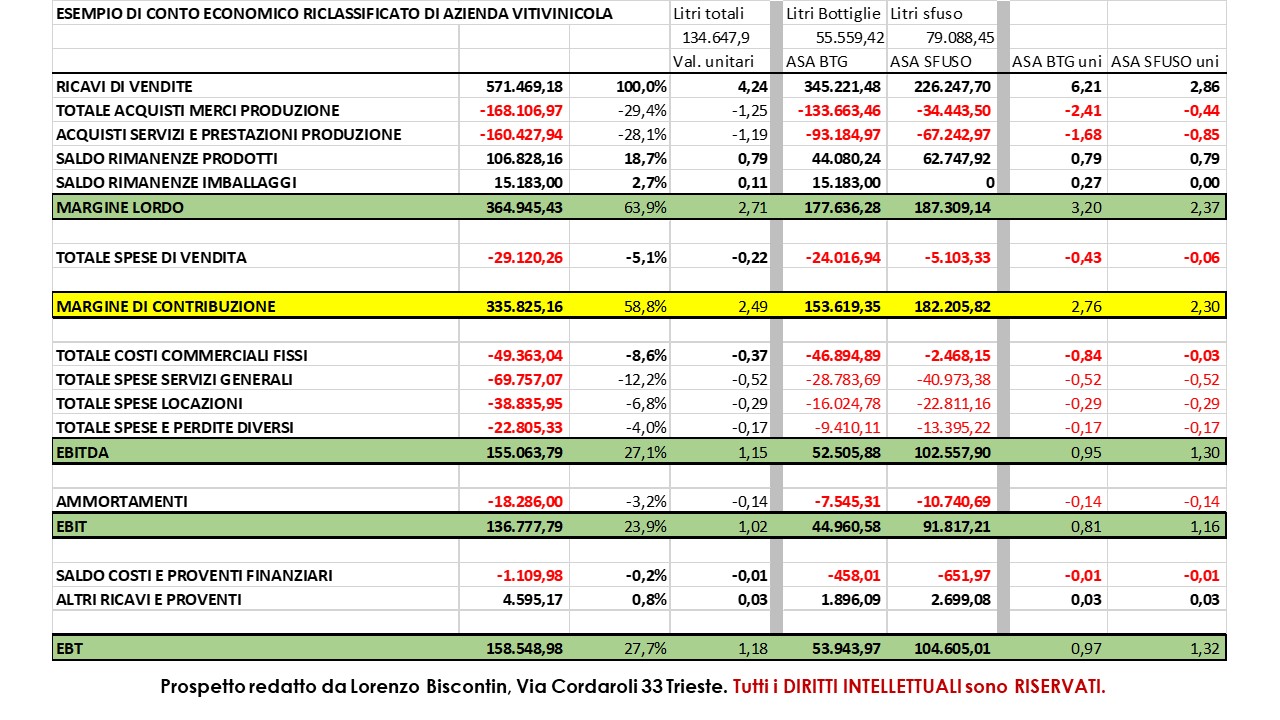

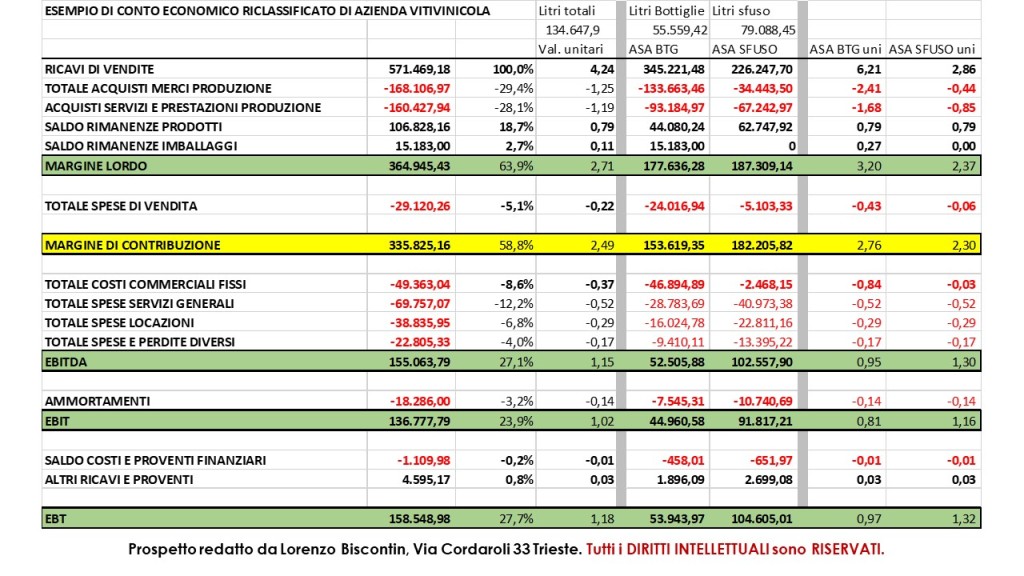

Io il marketing management ho cominciato ad impararlo veramente in Canada, all’Università di Guelph con il professor Thomas F. Funk. L’unico indicatore economico insegnato durante il corso di marketing management, o almeno l’unico che mi ricordo, è il margine di contribuzione, definito in sintesi (poi entro nel dettaglio) come ricavi-costi variabili. Quindi quando rimane a contribuire alla copertura dei costi fissi e del profitto. Ogni volta che dovevamo risolvere un caso di marketing, ossia una volta a settimana, le prime tre cose che si facevano erano definire il target di mercato, fare l’analisi SWOT e poi calcolare il margine di contribuzione complessivo ed unitario. Fatto questo si cominciava a ragionare. Finito il mio luuuungo percorso formativo, quattro anni dopo aver frequentato il corso del professor Funk sono entrato in azienda e con mio sommo stupore ho scoperto che il margine di contribuzione era conosciuto da poche persone, considerato da meno e mai calcolato tra gli indicatori di bilancio di routine. Situazione che ho ritrovato grosso modo in tutte le aziende con cui sono entrato in contatto in seguito come dipendente o consulente. La produzione ragiona in termini di costi. Le vendite ragionano in termini di prezzi e sconti. L’amministrazione ragiona in termini di bilancio civilistico per pagare le tasse e/o in termini di EBITDA, EBIT, EBT per determinare i vari livelli di utile dell’azienda. Generalmente sempre in termini di valori complessivi e raramente invece in termini di valori unitari. Il problema è che nessuno di questi indicatori riesce a fornire una previsione degli effetti economici (e volendo anche finanziari, ma sono calcoli meno diretti) delle diverse strategie dell’azienda. L’unico indicatore che permette di valutare il risultato dei diversi scenari di gestione è il margine di contribuzione unitario. Per non perdermi in arzigogolate descrizioni ho costruito un fittizio conto economico di una fittizia azienda viti-vinicola. Siccome è tutto fittizio, ne ho creata una piccola, così non devo lavorare troppo, ma che guadagna abbastanza bene. Il conto economico lo trovate qui sotto e di seguito trovate i miei commenti/spiegazioni.  Come vedete le voci non corrispondono esattamente a quelle del bilancio civilistico, quindi diverse poste del conto economico del bilancio che vi ha fatto il commercialista andranno riclassificate, ossia raggruppate in modo diverso. Nota: per semplicità espositiva ho riportato solo i macro-raggruppamenti, senza evidenziare il dettaglio dei sottoconti e/o delle singole voci. Non è difficile: il criterio è di tenere separati i costi variabili da quelli fissi. Quindi nei raggruppamenti che andrete a fare dovranno esserci solo ed esclusivamente costi variabili oppure costi fissi. I costi variabili sono quelli che variano al variare della produzione e delle vendite, al contrario sono fissi quelli che NON variano al variare della produzione e delle vendite. Evidentemente la natura variabile o fissa di un costo dipende anche dall’arco temporale in cui la si osserva. In azienda tipicamente l’intervallo temporale è quello dell’anno di esercizio. Alcune voci non avranno una natura così chiara ed univoca, quindi dovrete fare delle scelte. State tranquilli e non fatevi prendere dall’ansia. Cercate di capire qual’ è la natura prevalente della voce di costo e cercate di mantenere la stessa linea nel tempo, a meno che non vi accorgiate l’anno seguente quella che avete preso è totalmente sbagliata e continuare così sarebbe peggio che cambiare criterio. Una tipica voce di costo di difficile attribuzione è quella della manodopera di produzione. Da una parte ha senso considerarla come un costo di produzione variabile, dall’altra però è per sua natura poco flessibile nel periodo breve e medio. Io ho visto sia aziende che hanno scelto di considerare la manodopera un costo variabile, sia aziende che hanno optato per i costi fissi. Personalmente preferisco quest’ultima visione, se non altro perché non considera le persone così fruibili come le merci. Se però utilizzate manodopera interinale, è giusto considerarla un costo variabile (contabilmente intendo, sull’etica non ragiono oltre). Come potete notare il margine di contribuzione è calcolato sottraendo dai ricavi non solo le spese di produzione, ma anche le spese variabili di vendite (tipicamente provvigioni e trasporti ed, eventualmente gli sconti, se non sono già stati detratti dai ricavi, come vi consiglio di fare). Lo segnalo perché praticamente tutte le aziende a bilancio raggruppano insieme tutti i costi commerciali e marketing, sia variabili che fissi. Le altre voci del conto economico credo sia chiare e quindi non mi dilungo in ulteriori spiegazioni e passo a commentare le diverse colonne. Calcolate l’incidenza % delle diverse voci perché è un indicatore immediato e facile da capire. Calcolatela sui ricavi totali perché così avete un’indicazione univoca sia per i diversi tipi di ricavo che per i diversi tipi di costo. In questo modo potrete capire rapidamente quanto pesano i diversi aspetti del business sul risultato. Calcolatela sui ricavi totali per tutte le voci all’interno dei raggruppamenti. Calcolare quanto incide l’acquisto dei tappi sul totale degli acquisti delle merci oppure le analisi sul totale degli acquisti di servizi non vi fornisce nessuna informazione in più rispetto alla % sui ricavi totali e vi rende più complicato confrontare il peso delle varie voci. Calcolate il valore assoluto unitario delle diverse voci perché, come diceva il Prof. Funk, non siete in affari per fare %, ma per fare soldi. Il valore unitario aiuta a capire ed individuare aree di efficienze ed inefficienza. Il prezzo unitario è corretto rispetto al mio posizionamento, concorrenza, ecc…? Il costo delle etichette, dell’energia elettrica, della logista, della rete vendita, ecc… è corretto rispetto all’azienda ed al mercato? Soprattutto il margine di contribuzione unitario, come dicevo all’inizio, è l’indicatore che mi permette di valutare gli effetti delle diverse strategie perché è indipendente dai volumi di vendita. Se riesco a risparmiare sulle bottiglie migliorando le condizioni di fornitura posso calcolare di quanto aumenterà il mio margine di contribuzione unitario e, moltiplicandolo per i volumi di vendita, calcolare di quanto aumenterà il margine di contribuzione complessivo. E di conseguenza l’utile, visto che gli altri costi sono fissi (in realtà risparmiando sugli acquisti delle bottiglie avrò probabilmente anche un risparmio sui costi finanziari, ma per fini esplicativi non serve complicarsi troppo la vita). Oppure posso prevedere un aumento di vendite a fronte di una diminuzione del prezzo e solo con il margine di contribuzione unitario posso stimare in modo preciso quale sarà il risultato complessivo del calo dei ricavi e dell’aumento dei volumi. Ancora posso calcolare l’aumento di volumi di vendita necessario per arrivare al punto di pareggio a fronte di un nuovo investimento fisso in marketing, macchinari, ecc… O viceversa il calo di volumi che mantiene invariato il risultato economico a fronte di un aumento di prezzo. Le combinazioni strategiche che si possono valutare utilizzando il margine di contribuzione unitario, e solo questo, sono praticamente infinite. Dipende solo dal dettaglio in cui volete, e potete, scendere dal punto di vista contabile. E proprio per evidenziare l’importanza di andare nel dettaglio ho ipotizzato la mia azienda fittizia come un’azienda viti-vinicola che vende il proprio vino sia sfuso che in bottiglia. Situazione piuttosto comune nelle cantine di ogni dimensione (anzi forse più comune nelle aziende piccole che non in quelle medio-grandi). La complessità di un’azienda non deriva infatti tanto dalla sua dimensione, quanto dalla natura della sua operatività. Nell’azienda che ho ipotizzato io quindi ci sono due Aree Strategiche d’Affari (per parlare come gli economisti aziendali veri, oppure se volete essere davvero chic potete chiamarle Strategic Business Units), dalle caratteristiche operative ed economiche profondamente diverse. Ragionare quindi solamente sul conto economico complessivo e, soprattutto, sui suoi valori unitari medi implica un’approssimazione eccessiva, che impedisce di fornire informazioni utili a supporto delle decisioni strategiche. E’ quindi necessario riclassificare le voci di bilancio separatamente per le due ASA, attribuendo i valori di competenza. Per i ricavi ed i costi diretti la cosa è piuttosto semplice. Ad esempio i costi relativi a tappi, bottiglie, etichette, cartoni riguarderanno solo l’ASA vino in bottiglia, così come le provvigioni degli agenti. Viceversa le commissioni pagate ai mediatori riguarderanno solo il vino sfuso. Per i costi comuni invece sarà necessario definire un criterio di ripartizione. Sottolineo che in questo esempio i costi comuni non sono solo quelli fissi, ma sono anche quelli variabili di produzione fino all’ottenimento del vino (quindi sia i costi di campagna che di cantina). Anche in questo caso ci sono varie scuole di pensiero su quali siano i criteri migliori e anche qui io consiglio di premiare la semplicità rispetto alla precisione contabile. In pratica io ripartisco i costi in base ai litri venduti, in modo da avere un’unità di misura comune ed uguale per le vendite in bottiglie e per quelle di vino sfuso. Qualcuno potrebbe obiettare che sarebbe più corretto utilizzare i litri prodotti, visto che i costi di produzione sono legati più alla produzione, appunto, che non alle vendite. A parte il fatto che nel bilancio questo è considerato dalle voci dei saldi di magazzino, i ricavi di un’azienda sono determinati dalle vendite e non dalla produzione. Quindi l’utilizzo del parametro delle unità vendute, espresse nell’unità di misura che meglio risponde alla vostra attività, è più facilmente comprensibile e condivisibile da tutte le funzioni e le persone che operano in azienda. Ci sono aziende che per la ripartizione dei costi comuni invece delle unità fisiche utilizzano il fatturato. A voi la scelta. Ricordate che il criterio generale non va inteso in modo rigido, nel senso che si possono adottare criteri diversi per le diverse voci. Io ad esempio, nella mia azienda fittizia ho seguito il criterio di proporzionalità in base ai litri venduti per tutti i costi comuni, ad esclusione dei costi commerciali fissi (ad esempio le fiere). Per suddividere questa voce tra le ASA “vino in bottiglia” e “vino sfuso” ho invece utilizzato un parametro “arbitrario” (il 5% della spesa totale a carico del “Vino sfuso”) basato sulle valutazioni del management. Attenzione però a non eccedere con le eccezioni, sia perché troppa arbitrarietà diventa pericolosa rispetto all’oggettività della valutazione della gestione, sia perché dopo un po’ rischiate di non capire più niente.

Come vedete le voci non corrispondono esattamente a quelle del bilancio civilistico, quindi diverse poste del conto economico del bilancio che vi ha fatto il commercialista andranno riclassificate, ossia raggruppate in modo diverso. Nota: per semplicità espositiva ho riportato solo i macro-raggruppamenti, senza evidenziare il dettaglio dei sottoconti e/o delle singole voci. Non è difficile: il criterio è di tenere separati i costi variabili da quelli fissi. Quindi nei raggruppamenti che andrete a fare dovranno esserci solo ed esclusivamente costi variabili oppure costi fissi. I costi variabili sono quelli che variano al variare della produzione e delle vendite, al contrario sono fissi quelli che NON variano al variare della produzione e delle vendite. Evidentemente la natura variabile o fissa di un costo dipende anche dall’arco temporale in cui la si osserva. In azienda tipicamente l’intervallo temporale è quello dell’anno di esercizio. Alcune voci non avranno una natura così chiara ed univoca, quindi dovrete fare delle scelte. State tranquilli e non fatevi prendere dall’ansia. Cercate di capire qual’ è la natura prevalente della voce di costo e cercate di mantenere la stessa linea nel tempo, a meno che non vi accorgiate l’anno seguente quella che avete preso è totalmente sbagliata e continuare così sarebbe peggio che cambiare criterio. Una tipica voce di costo di difficile attribuzione è quella della manodopera di produzione. Da una parte ha senso considerarla come un costo di produzione variabile, dall’altra però è per sua natura poco flessibile nel periodo breve e medio. Io ho visto sia aziende che hanno scelto di considerare la manodopera un costo variabile, sia aziende che hanno optato per i costi fissi. Personalmente preferisco quest’ultima visione, se non altro perché non considera le persone così fruibili come le merci. Se però utilizzate manodopera interinale, è giusto considerarla un costo variabile (contabilmente intendo, sull’etica non ragiono oltre). Come potete notare il margine di contribuzione è calcolato sottraendo dai ricavi non solo le spese di produzione, ma anche le spese variabili di vendite (tipicamente provvigioni e trasporti ed, eventualmente gli sconti, se non sono già stati detratti dai ricavi, come vi consiglio di fare). Lo segnalo perché praticamente tutte le aziende a bilancio raggruppano insieme tutti i costi commerciali e marketing, sia variabili che fissi. Le altre voci del conto economico credo sia chiare e quindi non mi dilungo in ulteriori spiegazioni e passo a commentare le diverse colonne. Calcolate l’incidenza % delle diverse voci perché è un indicatore immediato e facile da capire. Calcolatela sui ricavi totali perché così avete un’indicazione univoca sia per i diversi tipi di ricavo che per i diversi tipi di costo. In questo modo potrete capire rapidamente quanto pesano i diversi aspetti del business sul risultato. Calcolatela sui ricavi totali per tutte le voci all’interno dei raggruppamenti. Calcolare quanto incide l’acquisto dei tappi sul totale degli acquisti delle merci oppure le analisi sul totale degli acquisti di servizi non vi fornisce nessuna informazione in più rispetto alla % sui ricavi totali e vi rende più complicato confrontare il peso delle varie voci. Calcolate il valore assoluto unitario delle diverse voci perché, come diceva il Prof. Funk, non siete in affari per fare %, ma per fare soldi. Il valore unitario aiuta a capire ed individuare aree di efficienze ed inefficienza. Il prezzo unitario è corretto rispetto al mio posizionamento, concorrenza, ecc…? Il costo delle etichette, dell’energia elettrica, della logista, della rete vendita, ecc… è corretto rispetto all’azienda ed al mercato? Soprattutto il margine di contribuzione unitario, come dicevo all’inizio, è l’indicatore che mi permette di valutare gli effetti delle diverse strategie perché è indipendente dai volumi di vendita. Se riesco a risparmiare sulle bottiglie migliorando le condizioni di fornitura posso calcolare di quanto aumenterà il mio margine di contribuzione unitario e, moltiplicandolo per i volumi di vendita, calcolare di quanto aumenterà il margine di contribuzione complessivo. E di conseguenza l’utile, visto che gli altri costi sono fissi (in realtà risparmiando sugli acquisti delle bottiglie avrò probabilmente anche un risparmio sui costi finanziari, ma per fini esplicativi non serve complicarsi troppo la vita). Oppure posso prevedere un aumento di vendite a fronte di una diminuzione del prezzo e solo con il margine di contribuzione unitario posso stimare in modo preciso quale sarà il risultato complessivo del calo dei ricavi e dell’aumento dei volumi. Ancora posso calcolare l’aumento di volumi di vendita necessario per arrivare al punto di pareggio a fronte di un nuovo investimento fisso in marketing, macchinari, ecc… O viceversa il calo di volumi che mantiene invariato il risultato economico a fronte di un aumento di prezzo. Le combinazioni strategiche che si possono valutare utilizzando il margine di contribuzione unitario, e solo questo, sono praticamente infinite. Dipende solo dal dettaglio in cui volete, e potete, scendere dal punto di vista contabile. E proprio per evidenziare l’importanza di andare nel dettaglio ho ipotizzato la mia azienda fittizia come un’azienda viti-vinicola che vende il proprio vino sia sfuso che in bottiglia. Situazione piuttosto comune nelle cantine di ogni dimensione (anzi forse più comune nelle aziende piccole che non in quelle medio-grandi). La complessità di un’azienda non deriva infatti tanto dalla sua dimensione, quanto dalla natura della sua operatività. Nell’azienda che ho ipotizzato io quindi ci sono due Aree Strategiche d’Affari (per parlare come gli economisti aziendali veri, oppure se volete essere davvero chic potete chiamarle Strategic Business Units), dalle caratteristiche operative ed economiche profondamente diverse. Ragionare quindi solamente sul conto economico complessivo e, soprattutto, sui suoi valori unitari medi implica un’approssimazione eccessiva, che impedisce di fornire informazioni utili a supporto delle decisioni strategiche. E’ quindi necessario riclassificare le voci di bilancio separatamente per le due ASA, attribuendo i valori di competenza. Per i ricavi ed i costi diretti la cosa è piuttosto semplice. Ad esempio i costi relativi a tappi, bottiglie, etichette, cartoni riguarderanno solo l’ASA vino in bottiglia, così come le provvigioni degli agenti. Viceversa le commissioni pagate ai mediatori riguarderanno solo il vino sfuso. Per i costi comuni invece sarà necessario definire un criterio di ripartizione. Sottolineo che in questo esempio i costi comuni non sono solo quelli fissi, ma sono anche quelli variabili di produzione fino all’ottenimento del vino (quindi sia i costi di campagna che di cantina). Anche in questo caso ci sono varie scuole di pensiero su quali siano i criteri migliori e anche qui io consiglio di premiare la semplicità rispetto alla precisione contabile. In pratica io ripartisco i costi in base ai litri venduti, in modo da avere un’unità di misura comune ed uguale per le vendite in bottiglie e per quelle di vino sfuso. Qualcuno potrebbe obiettare che sarebbe più corretto utilizzare i litri prodotti, visto che i costi di produzione sono legati più alla produzione, appunto, che non alle vendite. A parte il fatto che nel bilancio questo è considerato dalle voci dei saldi di magazzino, i ricavi di un’azienda sono determinati dalle vendite e non dalla produzione. Quindi l’utilizzo del parametro delle unità vendute, espresse nell’unità di misura che meglio risponde alla vostra attività, è più facilmente comprensibile e condivisibile da tutte le funzioni e le persone che operano in azienda. Ci sono aziende che per la ripartizione dei costi comuni invece delle unità fisiche utilizzano il fatturato. A voi la scelta. Ricordate che il criterio generale non va inteso in modo rigido, nel senso che si possono adottare criteri diversi per le diverse voci. Io ad esempio, nella mia azienda fittizia ho seguito il criterio di proporzionalità in base ai litri venduti per tutti i costi comuni, ad esclusione dei costi commerciali fissi (ad esempio le fiere). Per suddividere questa voce tra le ASA “vino in bottiglia” e “vino sfuso” ho invece utilizzato un parametro “arbitrario” (il 5% della spesa totale a carico del “Vino sfuso”) basato sulle valutazioni del management. Attenzione però a non eccedere con le eccezioni, sia perché troppa arbitrarietà diventa pericolosa rispetto all’oggettività della valutazione della gestione, sia perché dopo un po’ rischiate di non capire più niente.