Lo scorso 7 aprile, ma io l’ho vista solo il 10, la società TradeLab ha pubblicato i risultati della ricerca commissionata a Metrica Ricerche, su come stanno vivendo gli italiani la situazione dell’emergenza sanitaria e come vedono il futuro.

La ricerca è particolarmente interessante perché l’indagine è stata svolta chiedendo le stesse domande al campione in due momenti distinti: 7-9 marzo e 28-30 marzo. Permette quindi di osservare i cambiamenti delle opinioni man mano che la crisi sanitaria si aggravava.

La ricerca la potete trovare qui sul sito di TradeLab, con la sua bella sintesi iniziale dei risultati se non avete voglia di guardarvela tutta.

Nel leggere i dati vi consiglio una certa prudenza riguardo alle differenze tra le diverse aree geografiche e/o le classi di età tenendo conto dell’errore campionario. Per il campione nel suo complesso l’errore statistico è del 3,16% in più o in meno. Questo significa che quando vedete un valore del 50% in realtà dovete leggerlo come un intervallo compreso tra 47% e 53%.

Per le rilevazioni relative ai sottocampioni delle aree geografiche e delle classi di età questo errore aumenta con il diminuire della numerosità del sottocampione. Ad esempio l’errore campionario per il Nord è del +/-4,68%, per il Centro del +/- 7,04% e per il Sud del +/- 5,40%. In pratica significa che se il livello di “d’accordo” ad una determinata domanda è del 90% per il Sud e dell’81% per il Nord, in realtà i due numeri sono uguali perché i due intervalli si sovrappongono: 90-5,4= 84,6%; 81+4,68=85,68.

Specifico questo perché nella descrizione dei risultati che trovate nel rapporto della ricerca talvolta vengono evidenziate differenze, che in realtà differenze non sono.

L’altra avvertenza è che il campione copre l’intervallo di età che va dai 18 ai 65 anni. Si tratta delle fasce normalmente coperte dalle ricerche di mercato, anche per ragioni tecniche. Nondimeno sappiamo che in Italia gli ultrasessantacinquenni sono un gruppo di popolazione rilevante dal punto di vista demografico, economico e politico.

Fatte salve queste avvertenze, direi che i grafici e le analisi dei ricercatori di TradeLab – Metrica Ricerche sono abbastanza chiari. Le analisi di TradeLab però si focalizzano sui cambiamenti, interessanti e rilevanti, avvenuti nell’opinione degli italiani prima e dopo l’istituzione del confinamento.

Quindi non ha senso che io mi metta a farne riassunto e commento.

Mi dedicherò invece ad analizzare le indicazioni che possono derivare dal collegare i risultati alle diverse domande ed a qualche implicazione interessante che TradeLab non evidenziato nella sua analisi dei dati.

La percezione della situazione attuale.

Gli italiani sono estremamente preoccupati degli effetti economici che la crisi sanitaria avrà sia a livello personale che nazionale.

Probabilmente per questo gli manca di più il lavoro/la scuola che non poter andare al cinema/teatro/concerti e della possibilità di fare sport e shopping.

La comunicazione dell’emergenza da parte delle Istituzioni è valutata in modo complessivamente positivo da parte degli italiani e migliore di quella fatta dai media, con un miglioramento del giudizio per le une e gli altri tra inizio e fine marzo. Un dato su cui i media farebbero bene a riflettere, soprattutto tenendo conto che tra inizio e fine marzo l’opinione riguardo all’affidabilità dei medi locali rispetto a quelli nazionali si è ribaltata ed alla fine del mese i media locali venivano considerati complessivamente più affidabili di quelli nazionali.

Altro spunto interessante è che i social vengono ritenuti uno strumento positivo per circa la stessa percentuale che ritiene i media affidabili, pur con maggiore polarizzazione da parte di chi li ritiene negativi. Da notare come il giudizio positivo sui social sia sostanzialmente omogeno in tutte le classi di età. Ovvero internet, lo smartphone, ecc… non sembra rincretinire i “bimbi”.

Quello che gli italiani si aspettano dalle istituzioni e dai mezzi di comunicazione appare abbastanza chiaro: il 78% degli intervistati durante questa emergenza sanitaria si è reso conto della necessità di una comunicazione istituzionale trasparente e corretta, mentre il 78% ha compreso meglio la mecessità di autodisciplina e senso di responsabilità dei media.

Per uscire dalla crisi gli italiani ritengono sarà necessario l’impegno di tutti gli attori economici, come era abbastanza ovvio attendersi.

Ci si aspetta però un po’ di più. da parte degli attori nazionali (Governo, grandi imprese e grandi banche) rispetto a quelli locali, soprattutto per quanto riguarda le banche. Infatti solo il 52% degli intervistati ritiene determinante il ruolo delle banche locali, contro il 66% che ritiene determinante il ruolo degli attori economici locali nel loro complesso ed il 72% che ritiene determinanti gli attori nazionali.

L’impressione è che gli italiani vedano una gerarchia delle responsabilità, assegnandone di maggiori a chi deve e può definire, gestire, supportare e coordinare il quadro globale su cui poi agiscono le forze locali.

In termini di comportamenti d’acquisto, si rileva la crescita dell’e-commerce con il 33% degli intervistati che a fine marzo afferma di aver aumentato i propri acquisti on-line (erano il 17% nell’indagine di inizio marzo).

Riscoperta anche l’importanza dei negozi di vicinato e del valore dei servizi di prossimità, su cui si dice molto e abbastanza d’accordo il 64% degli intervistati.

Evidenti quindi le opportunità per i negozi di vicinato specializzati, se saranno in grado di sviluppare strategie commerciali capaci di avvicinare i loro prezzi di vendita al valore. Cosa che si può fare sia lavorando sull’abbassamento dei prezzi (integrazioni orizzontali e verticali) che sull’ulteriore crescita di valore (flessibilità, comodità, minor affollamento, ecc…)

Aspettative per la ripartenza.

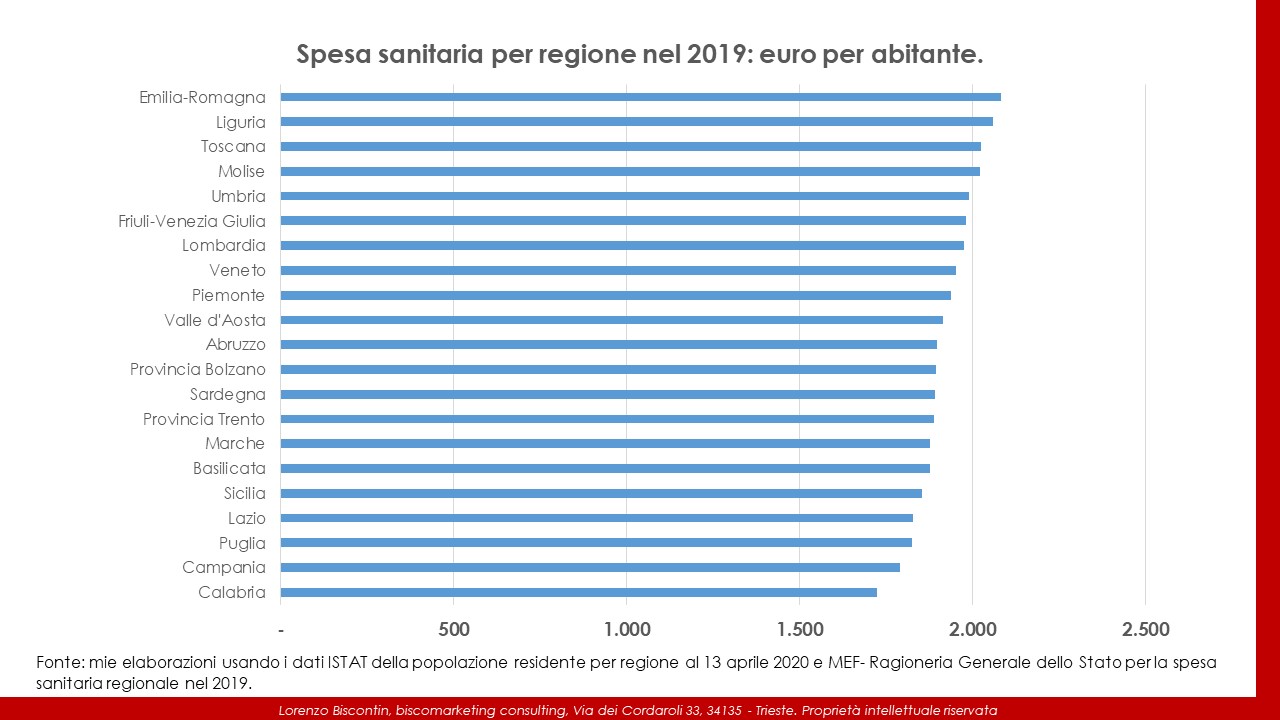

Per la maggioranza degli italiani questa crisi sanitaria ha aumentato la fiducia nel servizio sanitario nazionale e l’86% di dice molto d’accordo o totalmente d’accordo all’affermazione che in futuro bisognerà investire di più nella sanità pubblica.

L’importanza non si limita ad ambulatori ed ospedali, ma si estende anche al presidio del territorio attraverso le farmacie ed i medici di famiglia.

Questa fiducia è probabilmente la ragione per cui la propensione a sottoscrivere assicurazioni sanitarie private rimane piuttosto bassa e stabile, con solo il 18% che si dicevano molto e totalmente d’accordo nell’indagine di fine marzo. Qui però le differenze tra nord e sud sono ampie e statisticamente significative.

Credo che il grafico della spesa sanitaria pro-capite per regione nel 2019 sia utile per inserire queste risposte nel giusto contesto.

L’abitudine di utilizzare gli strumenti digitali che abbiamo “forzatamente” preso durante questa emergenza è destinata a durare anche quando l’emergenza sarà finita.

L’abitudine di utilizzare gli strumenti digitali che abbiamo “forzatamente” preso durante questa emergenza è destinata a durare anche quando l’emergenza sarà finita.

Il 57% degli italiani si dice molto o totalmente d’accordo all’affermazione che adotterà maggiormente i nuovi modelli di lavoro anche dopo. La disponibilità a farlo se ne avrà la possibilità è ancora più alta: 68% molto o totalmente d’accordo.

E così magari la smetteremo di fare viaggi intercontinentali per partecipare di persona ad una riunione di un pomeriggio, che mi è sembrata un’assurdità dal giorno in cui hanno inventato Skype.

Percentuali simili nella spinta all’erogazione dell’istruzione attraverso le tecnologie digitali (cosa che personalmente non vedo così positiva in termini di formazione).

Il 52% degli italiani si dice molto totalmente d’accordo all’affermazione “dopo l’emergenza sanitaria tornerò a frequentare bar e ristoranti come prima”. La percentuale totale è allineata con gli intervistati dai 26 anni in su, mentre è significativamente più alta, 66%, per quelli tra i 18 ed i 25 anni.

Non è una percentuale che lasci ottimistici sulle prospettive dei consumi fuori casa. Anche perché, considerando le dinamiche che normalmente caratterizzano le risposte ad un questionario rispetto ai comportamenti effettivi, si può prevedere come la percentuale massima di chi lo farà effettivamente. Detto in altre parole, non basterà permettere la riapertura dei locali perché la gente si fidi a tornarci.

La prima cosa che ha avranno più voglia di fare gli italiani una volta usciti dall’emergenza sanitaria è bere un aperitivo con gli amici, seguita da bere un caffè al bar ed andare in pizzeria.

Gli italiani prevedono anche una ulteriore riduzione della frequentazione dei centri commerciali, modello di distribuzione che era già in crisi perché “faticoso” per il consumatore: il 25% è molto o totalmente d’accordo nel dire che dopo l’emergenza si ridurrà la frequentazione dei centri commerciali ed il 33% nel dire che i centri commerciali dovranno modificare l’offerta e le attività proposte.

Infine la crescita del sentimento di solidarietà nazionale, a cui sembra immune solamente la classe politica ed i media ad essa collegati più o meno palesemente, fanno aumentare la propensione degli italiani a consumare prodotti nazionali: molto o totalmente d’accordo il 73% degli intervistati, con le classi di età oltre i 46 anni significativamente sopra media.

Stessa cosa per la propensione ad effettuare le vacanze in Italia: 66% molto o totalmente d’accordo, anche qui soprattutto per chi ha più di 46 anni.

Vi lascio con la mia canzone preferita di uno dei miei musical preferiti: Jesus Christ Superstar (l’altro è “All that jazz” di Bob Fosse, dove trovate tra l’altro la teoria delle cinque fasi dell’elaborazione lutto/crisi, dalle cose che vedo che stanno girando sui social siamo ancora alla fase due: quella della rabbia).

Magari non c’entra molto, o forse si. Everything’s Alright.