Qualche anno fa Michael Krauss, Presidente della società Market Strategy Group di Chicago ha detto “Se lo fai migliore, più economico e più divertente potresti avere successo.”.

Sembra una ovvia tautologia, ma in realtà non lo è perché la visione secondo cui migliore e più economico sono concetti contrapposti è ancora estremamente diffusa tra i produttori e fornitori di beni/servizi ed in parte anche tra i consumatori.

La dimensione “divertimento” poi è raramente considerata dai produttori e fornitori di beni/servizi, malgrado sia invece molto apprezzata dai clienti (tanti anni fa ho spiegato in un post su questo blog che le persone coprano sempre servizi, incorporati o meno in un bene tangibile, quindi da qui in avanti utilizzerò solamente il termine “servizi” per indicare sia i beni tangibili che gli intangibili).

Eppure le aziende che operano con l’approccio low cost in tutti settori hanno dimostrato che farlo migliore, più economico e più divertente è possibile.

Per riuscirsi è fondamentale capire e distinguere le differenze tra “migliore”, concetto legato al valore per il cliente/consumatore, “economico”, concetto legato ai costi, e “divertente”, che dipende solo dallo sforzo creativo che uno vuole mettere nel disegnare i propri servizi.

Con queste differenze ben chiare in testa è possibile ridisegnare il proprio servizio massimizzando il valore eliminando tutti i costi non necessari. Si tratta di identificare cosa determina plusvalore, cosa disvalori e cosa è considerato come neutro.

Il 3 di gennaio ho pernottato all’Hotel Travelodge dell’Aeroporto di Valencia al costo di 35 euro (stanza doppia uso singola, prenotata attraverso il call center della catena, prenotazione non rimborsabile) dove la teoria mi è sembrata messa perfettamente in pratica. Mi spiego per punti.

Targeting:

In tutti i libri di marketing l’individuazione del proprio mercato obiettivo è indicata con il primo passo fondamentale per iniziare lo sviluppo di una strategia. Nella pratica, quando viene realizzata, è spesso un’attività svolta superficialmente, soprattutto nelle piccole e medie imprese. I segmenti vengono definiti in modo ampio e generico, non solo per mancanza di risorse da destinare a questa analisi ma anche per una inconfessata preoccupazione che una definizione più precisa porti alla perdita di potenziali clienti/consumatori. Per ovviare a questo problema io personalmente cerco di individuare sia il segmento centrale (core target) che quelli allargati o secondari.

Senza una definizione chiara dei benefici che le persone ricercano nella fruizione del nostro servizio sarà impossibile individuare con precisione quali sono i fattori che generano valore e quindi come operare per ridurre i costi.

Sinteticamente si può dire che il target dell’Hotel Travelodge dell’Aeroporto di Valencia sono i viaggiatori che arrivano e partono. L’aeroporto di Valencia è un aeroporto in cui operano prevalentemente compagnie low cost (Raynair la principale), quindi il target dell’hotel sarà sovrapponibile a quello delle aerolinee che volano sull’aeroporto di Valencia.

Attenzione, non si tratta di gente che semplicemente vuole spendere poco. La differenza si capirà con gli esempi dei vari reparti dell’hotel che seguono.

Vi invito mentalmente a confrontarli con i classici hotel economici a tre stelle che ci sono in Italia o, peggio ancora in Francia, che sono organizzati come quelli da quattro o cinque, solo molto più miseri e tristi.

Location, location, location.

Il Presidente della catena di supermercati Loblows, una tra le prime ad inserire nel proprio assortimento prodotti generici come le scatole di piselli con scritto sopra “piselli” senza neanche il marchio dell’insegna oppure prodotti gourmet a marchio dell’insegna (oltre a tutta quella che è diventata gamma di prodotti a marchio privato dell’insegna la classica per tutte le insegna) diceva che il successo nella veendita al dettaglio si basava su tre “L”: location, location, location.

L’hotel Travelodge dell’Aeroporto di Valencia si trova a Manresa nel quartiere industriale dell’aerporto. In pratica un quartiere di condomini e capannoni alla periferia di una grande città.

E’ di fronte alla fermata della metropolitana, ad una stazione di distanza dall’aeroporto. L’aeroporto si può raggiungere anche a piedi in circa 15’, ma lo sconsiglio anche se avete solo il bagaglio a mano perché vi troverete a camminare ai bordi di una superstrada.

Per chi arriva o deve partire con l’aereo la posizione è perfetta, soprattutto arriva la sera tardi o parte il mattino presto.

La vicinanza con la stazione comunque lo rende interessante anche per chi vuole fermarsi qualche giorno a Valencia spendendo poco.

Se già fosse a stato a 500 m dalla stazione della metropolitana, il valore ricevuto dal cliente sarebbe stato inferiore. Quindi non so se e quanto l’edificio in cui si trova l’hotel costi in più di quelli più distanti dalla metropolitana, però è un elemento su cui vale la pena investire visto il valore che porta.

Il valore della location è ulteriormente incrementato dal fatto che di fianco si trova un superstore della catena Mercadona, la più grande catena di supermercati spagnola, aperto fino alle 21:30. Così i clienti dell’hotel che si sono dimenticati qualcosa, tipo io lo spazzolino da denti, oppure che vogliono mangiare qualcosa senza spendere troppo o che vogliono comprare gli ultimi souvenir alimentari senza pagare i prezzi elevati dei negozi dell’aeroporto, lo possono fare.

Un “servizio” implicito dell’hotel, senza che questo debba sostenere nessun costo aggiuntivo.

L’estetica generale dell’albergo.

Trovandosi in un quartiere non particolarmente bello, è importante che l’albergo invece risulti immediatamente accogliente.

Al Travelodge dell’Aeroporto di Valencia l’hanno ottenuto con un design semplice e lineare che definirei “Ikea caldo”: molto bianco, un po’ di blu e legno chiaro (più sotto vedrete le foto delle camere).

Anche gli arredi delle zone comuni, hall, ristornate-zona colazione e bar, richiamano la linearità del design nordico senza rischiare di sembrare copie economiche di mobili “belli”.

Un’atmosfera neutra un po’ famigliare a tutti e solo leggermente anonima, senza arrivare al gelo del design spinto che io personalmente, sarà l’età, trovo sempre più affaticante anche nelle sue versioni costose.

Wi-fi.

Trattare il wi-fi come un punto specifico può sembrare un assurdo, ma non lo è considerando che negli hotel a 4 e 5 stelle fino ad un paio di anni fa (recentemente non li ho più frequentati) per il wi-fi in camera si pagava un prezzo extra. Su un costo della camera che era già sopra i 100 euro a notte. Oramai per tutti, ma ancora di più per il tipo di clientela iper-connessa che vola low cost, il wi-fi in stanza è imprescindibile, quindi ha un forte valore aggiunto, quindi è un vantaggio competitivo rilevante (o svantaggio, se mancasse).

E’ parlando di “costo” e “valore” si tratta di un servizio che per l’hotel non ha alcun costo aggiuntivo.

Reception.

La reception è aperta sostanzialmente 24 ore su 24 (salvo imprevisti), anche grazie al fatto che richiede una sola persona perché deve occuparsi solamente del check perché il check out si riduce alla restituzione della chiave dal momento che le stanze non hanno frigo bar.

Visto che non ci possono essere spese aggiuntive rispetto al prezzo della stanza, si paga all’arrivo e non alla partenza. Questo quindi evita di dover fare fila, anche solo per restituire la chiave, alla partenza. Che tra l’altro è un momento in cui si può avere più fretta rispetto a quando si arriva, soprattutto se si deve prendere un aereo la mattina presto. Aggiungeteci che spesso le partenze dei voli low cost per le diverse tratte in questi aeroporti “periferici” spesso si concentrano in fasce orarie relativamente ristrette, e di conseguenza anche le partenze dagli hotel dei passeggeri.

Il valore del frigo bar in camera per le persone in questa situazione di viaggio è relativamente basso (si viaggerà in aerei con servizio di ristoro a pagamento) e il “disservizio” è mitigato dalla vicinanza del supermercato già citata, da un distributore automatico di bevande nella hall e dal bar dell’albergo (vedi sotto).

Ristorante e bar.

Si potrebbe pensare che avere il ristorante in un hotel low cost sia un lusso inutile, invece si tratta di un servizio che da all’hotel un vantaggio competitivo differenziante generando profitti.

Nel quartiere vicino all’hotel ci sono solo un bar ed un bar ristorante gestito da cinesi e di livello medio basso, d’altra parte chi arriva la sera per pernottare e ripartire il giorno dopo deve pur mangiare, quindi il tasso di riempimento della struttura è mediamente buono, sicuramente superiore a quello dei ristoranti di albergo classici.

La sera che ci sono stato io nell’ora tra le 20:30 e le 21:30 ha fatto circa 15 coperti.

La scelta del menù era limitata a tre/quattro primi ed altrettanti secondi (ovviamente non potevano mancare pasta ed hamburgher) con un’offerta del giorno che prevede il bere in omaggio con un primo.

Io mi sono arrischiato a prendere il risotto con i funghi (a Valencia comunque il riso sanno cucinarlo) con il bere in omaggio per 7,50 euro in tutto.

Di negativo c’è stato che ho dovuto aspettare mezz’ora prima che me lo portassero (anche perché giusto pria di me aveva ordinato tutto altro un gruppo di 8 persone) però devo dire che era buono e quindi il tempo di attesa non è stato solo ritardo, ma anche cottura.

L’altro vantaggio di avere il ristorante è quello di servire anche la colazione, particolarmente importante per la clientela del nord Europa e a maggior ragione se deve andare a prendere un areo dove non gli daranno niente gratis.

Da notare gli ospiti che partivano dalle 5:00 alle 7:00, l’ora in cui cominciava ad essere servita la colazione, potevano richiedere una breakfast box da asporto.

Avendo la struttura del ristorante con il bar e la colazione servita a buffet, quelli come me che la mattina mangiano poco possono prendersi un caffè e una brioche spendendo 2 euro come in qualsiasi bar.

E i costi di personale? Un’unica cameriera fa il servizio del bar e del ristorante. In cucina non so quante persone ci fossero, ma vista il menù ridotto potrebbe essere stata anche una al massimo 2.

Negli orari in cui il ristorante è chiuso (non so se funziona anche a pranzo) il servizio del bar viene svolto dalla persona che è alla reception.

Le stanze.

Le stanze sono probabilmente il posto dove si apprezza di più come sia possibile fornire più valore ai clienti abbassando i costi ripensando quello che è il modo “normale” di fare le cose.

Tutte le stanze hanno i letti a due piazze, quindi anche chi è alto 193 cm e viaggia da solo non rischia di trovarsi in minuscoli letti singoli (successo non molti mesi fa a Milano e Firenze) oppure di dover pagare un “sovraprezzo statura”. Anche qui ritorno al targeting e ricordo l’aumento della statura media degli europei negli ultimi anni.

Il pavimento è di parquet di legno chiaro che trasmette calore all’ambiente ed il letto ha una “testiera attrezzata” ed è senza pediera. In questo modo il letto risulta comunque “vestito”, ma si guadagna spazio vivibile nella stanza (ricordo una decina di anni fa un hotel a Parigi St. Denis, quindi neanche in centro, dove tra il letto e la parete dovevo passare di profilo).

La testiera aveva una profondità di circa 15 cm nella quale di fianco al letto erano ricavate due nicchie dove potevano starci tranquillamente un libro o un tablet o il telefono, l’orologio ecc…

Se bisognava appoggiare altre cose, si poteva usare la parte superiore della testiera, che nella zona centrale all’interno aveva una lampada che accesa creava una luce soffusa in tutta la stanza.

Ancora una volta guadagno di spazio utile grazie all’assenza di comodini. Che poi quanti di voi hanno mai usato i cassetti dei comodini degli alberghi? E quanti si sono dimenticati quello che avevano messo dentro?

Avete presente il problema di quanto arrivate in albergo e c’è una unica presa elettrica, normalmente posizionata scomodamente sotto il tavolo o dietro il frigo bar? E il cellulare, il computer, il tablet, la batteria esterna (power bank, come dicono quelli veri) dove li attacco? Qui a sotto ad ogni nicchia c’era la sua bella presa. Altre due si trovavano comodamente sulla parete della scrivania a penisola (nuovamente risparmio di spazio senza sacrificare di niente la fruibilità).

Il bagno con doccia aveva lo specchio a tutta parete, comodo, ma soprattutto il pavimento in materiale antiscivolo, ossia sicurezza.

Secondo me però la soluzione più furba era l’armadio … che non c’era. Al suo posto un “appendiabiti attrezzato” con due ripiani dove tutte le cose che ci metto sono sempre bene in vista e quindi è più difficile che me le dimentichi.

Ossia più servizio ad un costo inferiore di quello di un armadio da pochi soldi, che sicuramente sarebbe costato di più, avrebbe fatto “tristezza” ed avrebbe anche occupato più spazio.

In sintesi la prossima volta che state pensando a sviluppare/rinnovare/migliorare la vostra proposta, qualsiasi bene o servizio producete/vendete, prima di dire che per dare più valore ai vostri clienti bisogna alzare i prezzi vi consiglio di pensare bene al vostro target e di analizzare bene cosa potete fare di diverso per renderli più contenti. Poi preoccupatevi del come, e magari potreste scoprire che riuscite persino a risparmiare.

Fatelo voi, prima che lo facciano i vostri concorrenti.

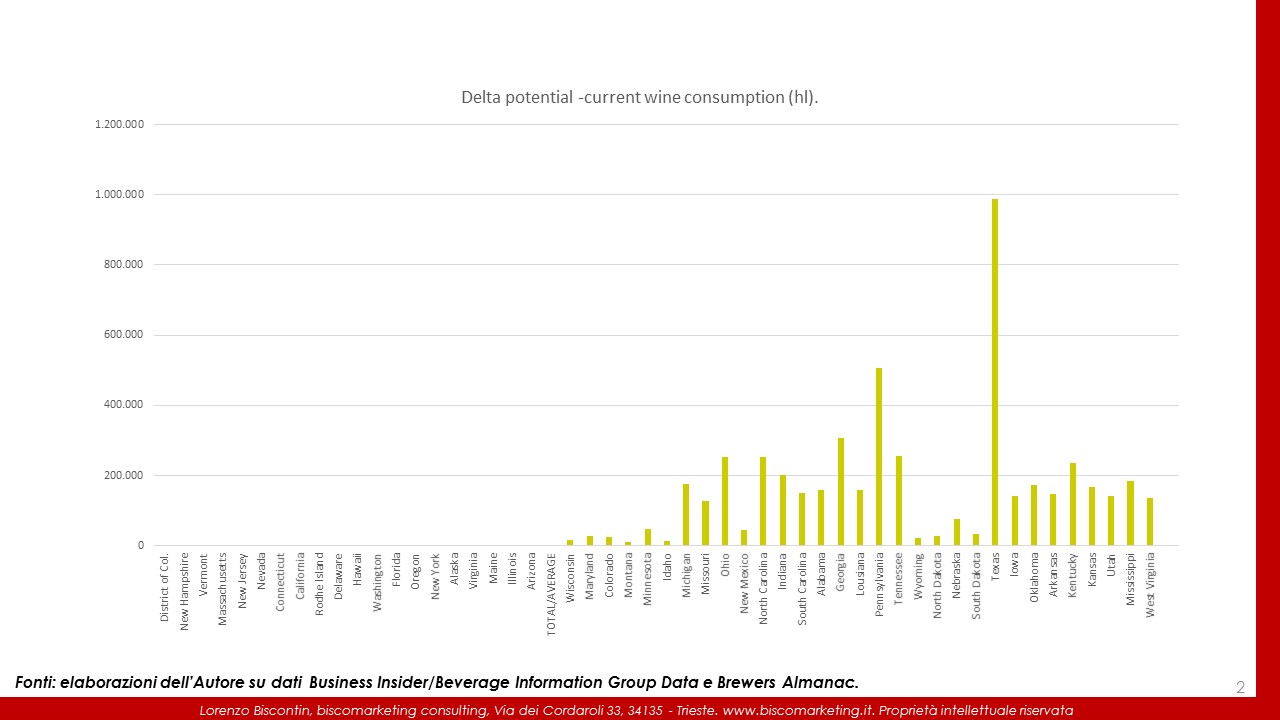

Nell’ottobre 2015 pubblicai un’analisi del potenziale di sviluppo del consumo di vino nei diversi stati del U.S.A. su Vinix (questo è il link).

Nell’ottobre 2015 pubblicai un’analisi del potenziale di sviluppo del consumo di vino nei diversi stati del U.S.A. su Vinix (questo è il link).