Dal mio blog su Vinix: “Di storytelling ed influencers”

Dal mio blog su Vinix: “Di storytelling ed influencers”

Dal mio blog su Vinix: “Di storytelling ed influencers”

Davvero non so perchè mi metto a dire la mia su una questione così spinosa come quella della crisi del latte sardo.

Sarà perchè da economista agrario l’analisi scientifica e l’evidenza pratica mi hanno sempre dimostrato quanto le politiche di controllo del prezzo dei prodotti agricoli attraverso la gestione delle quantità prodotte siano inutili, dannose, e distorcenti.

Oppure semplicemente perchè per ragioni personali ho troppo tempo libero.

Fatto sta che a furia di vedere servizi dei TG, leggere giornali e vedere commenti sui social, non ho resistito ed ho dedicato una mattinata ad analizzare la questione.

Cercherò di esporre i risultati in modo sintetico e schematico.

Il prezzo del latte di pecora sardo non ha nessuna relazione con il costo di una telefonata per il televoto di Sanremo.

Voi chiederete “E questo cosa c’entra?”. Evidentemente niente, però siccome è una cosa che è girata sui social, condivisa anche da gente seria credo che la smentita sia opportuna (e non ditemi che l’avete condiviso come “provocazione” perchè di spazzatura in rete ce n’è già abbastanza).

Il Pecorino Romano si fa in Sardegna, non in Lazio.

Circa il 95% del pecorino romano viene prodotto in Sardegna, il resto in Lazio e Toscana (minima parte). Fonte: Consorzio per la Tutela del Formaggio Pecorino Romano (che non a caso ha sede a Macomer in provincia di Nuoro).

Non c’è un complotto dell’industria contro i pastori, perchè i principali produttori di Pecorino Romano sono le cooperative di allevatori.

Non ho trovato i volumi produttivi suddivisi per produttore, però dei 33 produttori associati al Consorzio 18 sono cooperative di allevatori (ossia i pastori).

Pronto ad essere smentito dai dati che mostrino come l’eccesso di produzione rispetto alla quantità programmata si sia concentrato solo sui caseifici privati.

Il problema non tanto l’eccesso di produzione quanto il calo della domanda (che non è la stessa cosa, solo vista dall’altra parte).

E’ verissimo che la produzione di Pecorino Romano dell’annata produttiva dal 1 ottobre 2017 al 31 luglio 2018 è stata di 341.600 q.li rispetto ai 280.000 q.li previsti dalla programmazione del Consorzio (Fonte: Consorzio per la Tutela del Formaggio Pecorino Romano) e che questa eccedenza di offerta rispetto alla domanda ha fatto crollare i prezzi del latte.

Però è evidentemente altrettanto vero che se si fossero prodotti solamente 280.000 q.li di Pecorino Romano, pari a poco meno di 163.000.000 di litri di latte, gli altri 35.400.000 litri utilizzati per produrre l’eccedenza di Pecorino Romano sarebbero comunque avanzati. Le pecore il latte lo fanno tutti i giorni.

La principale causa della crisi del latte sardo sta nel calo della domanda del Pecorino Romano sui mercati esteri, soprattutto su quello U.S.A. che da solo consuma il 50% della produzione (dati sui consumi in Italia non li ho trovati).

Nel peridio gennaio-ottobre 2018 le esportazioni di Pecorino Romano sono diminuite del 33,3%, pari a 61.000 q.li di formaggio, equivalenti, guarda caso, a 35.412.000 litri di latte. Ossia che se le esportazioni del 2018 fossero state in linea con quelle del 2017 la quantità prodotta in più rispetto alla programmazione del Consorzio sarebbe stata necessaria a soddisfare la domanda.

La soluzione strutturale alle crisi, ricorrenti, del latte sardo quindi sta innanzitutto nello sviluppo e consolidamento della domanda attraverso la valorizzazione del prodotto.

Secondariamente nella riuscire ad accantonare parte dei guadagni delle annate positive per poter fronteggiare quelle che lo sono meno.

Non importa quanto sia costato produrlo, un prodotto che non vuole nessuno non vale niente.

Se vi sembra un’affermazione cinica e tranchant provate oggi ad andare in giro a vendere delle risme di carta carbone oppure dei mazzi di carte da gioco.

Tutta la problematica era stata ampiamente prevista già dallo scorso settembre da chi, più esperto di me, analizza costantemente il settore ovino sardo.

Questo articolo del 12 settembre 2018 di Sardegna Report, riporta l’analisi del Centro Studi Agricoli che, dati alla mano, prevedeva con precisione quanto si sta verificando oggi, compreso il prezzo del latte a 0,60 euro/litro. E’ un po’ lungo, ma se state davvero con i pastori sardi consiglio di leggerlo.

Questo articolo pubblicato su Buongiorno Alghero del 16 novembre 2018 riporta invece la strategia proposta sempre dal Centro Studi Agricoli per superare la crisi che si stava prospettando. Nessuno ha fatto niente e quindi la crisi si è verificata. Da notare che le misure prese oggi a seguito dell’incontro dei pastori con il Ministro Centinaio sono sostanzialmente quelle proposte a novembre dal CSA.

In sintesi la crisi del latte sardo in questo momento è una crisi innanzitutto sociale e come tale va affrontata. Per chi sui social dice #iostoconpastori specifico che questo significa sostenere il reddito dei pastori con i soldi dello stato, ossia delle nostre tasse (io sono d’accordo).

Se si vuole che questa crisi sia congiunturale, ossia passeggera, vanno evitati interventi dirigistici di distorsione delle dinamiche economiche, come ad esempio l’imposizione di un prezzo minimo del latte sardo per legge, perchè non è così che gli americani riprenderanno a mangiare Pecorino Romano.

Io la GDO (Grande Distribuzione Organizzata) la frequento, ovviamente, da cliente/consumatore e l’ho frequentata da fornitore. Ho avuto colleghi e collaboratori che avevano lavorato come buyers per catene di livello nazionale, ma personalmente non sono mai stato “dall’altra parte della scrivania”.

Da esperto di marketing mi è sempre sembrato che le strategie della GDO del largo consumo (super ed iper mercati per capirsi), fossero sempre piuttosto nel targettizare, differenziare e qualificare la proposta rispetto alle insegne concorrenti.

Quando assistevo o conducevo trattative come fornitore rimanevo sempre un po’ stupito dalla comune impostazione tipo suk (senza però la gentilezza dei mercanti arabi) perché mi è sempre sembrata una logica che IMPEDISCE di lavorare per migliorare il business, tanto del fornitore come dell’insegna cliente.

Ovviamente secondo il mio connaturato approccio di marketing il miglioramento del business si ottiene attraverso la creazione di valore per le persone (consumatori).

Non è caso che il periodo in cui rapportarsi con la GDO mi è sembrato più proficuo, e sicuramente più divertente, è stato quando negli uffici acquisti delle catene ai category manager è stato dato maggior peso rispetto ai buyers nelle trattative con i fornitori.

Si è trattato però di un periodo di breve durata, 2 o 3 anni al massimo, dopodichè si è tornati a discutere solo di listini, sconti promozionali, premi di fine anno, listing e tutti i vari giochi delle tre carte ancora in uso nelle trattative di vendita.

Immagino che sia stato perché l’approccio di trattativa più o meno dura risultava più redditizio in termini di conto economico.

Di quegli anni mi ricordo una frase dettami da un buyer “Biscontin, io ho il dovere professionale di spremerla il più possibile perché in questo modo raggiungo due obiettivi: ottengo le migliori condizioni di acquisto possibili per me e riduco la sua capacità di dare le stesse condizioni (se non migliori) ai miei concorrenti.”

Non faceva una piega, come non la faceva il mio dovere professionale di trattare tutti i clienti allo stesso modo (che significa anche offrire condizioni migliori sulla base dei volumi di acquisto) non solo per una questione etica, ma anche per il concreto rischio che il cliente che scopre di essere stato trattato peggio decida di cambiare fornitore.

Poi l’altro giorno ho avuto un’illuminazione quando ho sentito per caso un vecchio amico che ha lavorato molti anni per insegne della GDO, enunciare un principio fondamentale della gestione delle insegne distributive:

“Con gli acquisti fai il margine, con le vendite fai il fatturato”

Immediatamente ho pensato “Dov’è il valore per clienti del supermercato in questa equazione?”.

E’ un mese che ci penso, ma non lo trovo.

Se parlassimo di un’azienda manifatturiera sarebbe come operare secondo il concetto di produzione. Traduco dalla mia edizione (canadese) di Marketing Management di Kotler:

“Il concetto di produzione sostiene che i consumatori favoriranno quei prodotti che sono ampiamente disponibili e di basso costo. I managers delle aziende orientate alla produzione si concentrano nel raggiungere alta efficienza produttiva ed ampia copertura distributiva.”

Da notare che nello sviluppo dei concetti di orientamento dell’impresa al mercato, quello di produzione è quello “primordiale”, a cui sono seguiti poi quello di prodotto, quello di vendita e quello di marketing, man mano che il concetto precedente entrava in crisi. Ossia non era più in grado di creare vantaggi competitivi per l’azienda .

Attenzione non significa che il concetto di successivo sostituisca il precedente (ad esempio quello di prodotto sostituisca quello di produzione), ma che il successivo si AGGIUNGE al precedente. Per cui in seguito all’attività delle aziende concorrenti le strategie legate al concetto di produzione da PLUS diventano un MUST (o conditio sine qua non, se preferite continuare con il latino), mentre quelle legate al concetto di prodotto sono il nuovo PLUS. E così via.

Visto con gli occhi degli economisti aziendali, il concetto di produzione del Kotler, somiglia al concetto di leadership dei costi sviluppato da Michael Porter.

Il punto però è che per un’insegna della GDO la leadership dei costi non si ottiene tanto con le trattative di acquisto dei prodotti in vendita, visto che i fornitori cercheranno di mantenere condizioni equivalenti per i vari clienti, quanto piuttosto lavorando sui costi della struttura e del funzionamento dell’organizzazione.

Che è esattamente quello che permette alle catene di discount di marginare bene, pur vendendo a prezzi più bassi rispetto a super ed ipermercati (non ho visto dati recenti, ma qualche anno fa la reddività per metro quadrato dei punti vendita Eurospin era seconda solo a quella di Esselunga).

D’altra parte operare con il concetto “gli acquisti fanno il margine, le vendite fanno il fatturato” implica non targettizzare e non innovare in termini di assortimenti, layout, arredi, promozioni, ecc…

Non voglio dilungarmi in considerazioni operative su un settore che conosco di riflesso e quindi lascio a voi le considerazioni implicite nel concetto, magari partendo da questo esempio: le catene della GDO disponevano dei dati relativi ai comportamenti d’acquisto dei titolari delle loro carte fedeltà molto prima che esistesse Amazon, ma invece di realizzare comunicazioni e promozioni mirate hanno continuato (e continuano) a riempire le cassette della posta di tutti indistintamente con gli stessi volantini (e quindi parlano TUTTE sostanzialmente solo di prezzo).

Dal mio blog su Vinix (anticipazione: si parla anche di prosecco).

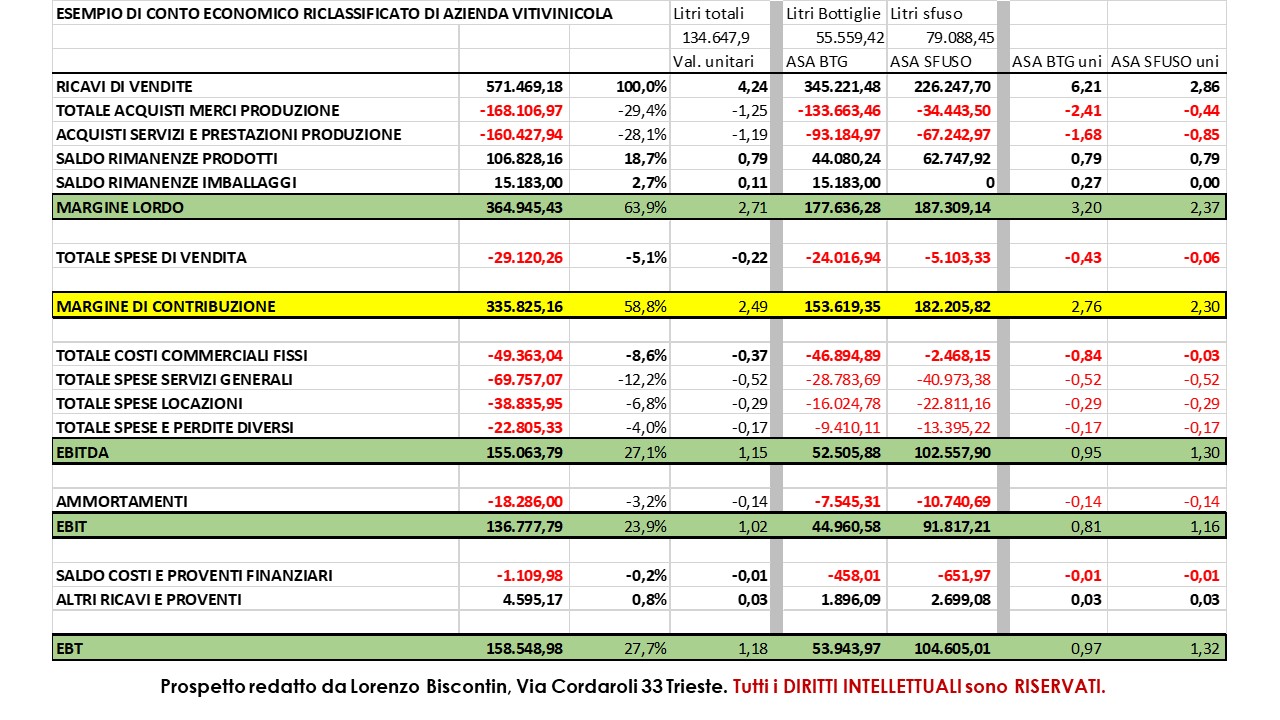

Io il marketing management ho cominciato ad impararlo veramente in Canada, all’Università di Guelph con il professor Thomas F. Funk. L’unico indicatore economico insegnato durante il corso di marketing management, o almeno l’unico che mi ricordo, è il margine di contribuzione, definito in sintesi (poi entro nel dettaglio) come ricavi-costi variabili. Quindi quando rimane a contribuire alla copertura dei costi fissi e del profitto. Ogni volta che dovevamo risolvere un caso di marketing, ossia una volta a settimana, le prime tre cose che si facevano erano definire il target di mercato, fare l’analisi SWOT e poi calcolare il margine di contribuzione complessivo ed unitario. Fatto questo si cominciava a ragionare. Finito il mio luuuungo percorso formativo, quattro anni dopo aver frequentato il corso del professor Funk sono entrato in azienda e con mio sommo stupore ho scoperto che il margine di contribuzione era conosciuto da poche persone, considerato da meno e mai calcolato tra gli indicatori di bilancio di routine. Situazione che ho ritrovato grosso modo in tutte le aziende con cui sono entrato in contatto in seguito come dipendente o consulente. La produzione ragiona in termini di costi. Le vendite ragionano in termini di prezzi e sconti. L’amministrazione ragiona in termini di bilancio civilistico per pagare le tasse e/o in termini di EBITDA, EBIT, EBT per determinare i vari livelli di utile dell’azienda. Generalmente sempre in termini di valori complessivi e raramente invece in termini di valori unitari. Il problema è che nessuno di questi indicatori riesce a fornire una previsione degli effetti economici (e volendo anche finanziari, ma sono calcoli meno diretti) delle diverse strategie dell’azienda. L’unico indicatore che permette di valutare il risultato dei diversi scenari di gestione è il margine di contribuzione unitario. Per non perdermi in arzigogolate descrizioni ho costruito un fittizio conto economico di una fittizia azienda viti-vinicola. Siccome è tutto fittizio, ne ho creata una piccola, così non devo lavorare troppo, ma che guadagna abbastanza bene. Il conto economico lo trovate qui sotto e di seguito trovate i miei commenti/spiegazioni.  Come vedete le voci non corrispondono esattamente a quelle del bilancio civilistico, quindi diverse poste del conto economico del bilancio che vi ha fatto il commercialista andranno riclassificate, ossia raggruppate in modo diverso. Nota: per semplicità espositiva ho riportato solo i macro-raggruppamenti, senza evidenziare il dettaglio dei sottoconti e/o delle singole voci. Non è difficile: il criterio è di tenere separati i costi variabili da quelli fissi. Quindi nei raggruppamenti che andrete a fare dovranno esserci solo ed esclusivamente costi variabili oppure costi fissi. I costi variabili sono quelli che variano al variare della produzione e delle vendite, al contrario sono fissi quelli che NON variano al variare della produzione e delle vendite. Evidentemente la natura variabile o fissa di un costo dipende anche dall’arco temporale in cui la si osserva. In azienda tipicamente l’intervallo temporale è quello dell’anno di esercizio. Alcune voci non avranno una natura così chiara ed univoca, quindi dovrete fare delle scelte. State tranquilli e non fatevi prendere dall’ansia. Cercate di capire qual’ è la natura prevalente della voce di costo e cercate di mantenere la stessa linea nel tempo, a meno che non vi accorgiate l’anno seguente quella che avete preso è totalmente sbagliata e continuare così sarebbe peggio che cambiare criterio. Una tipica voce di costo di difficile attribuzione è quella della manodopera di produzione. Da una parte ha senso considerarla come un costo di produzione variabile, dall’altra però è per sua natura poco flessibile nel periodo breve e medio. Io ho visto sia aziende che hanno scelto di considerare la manodopera un costo variabile, sia aziende che hanno optato per i costi fissi. Personalmente preferisco quest’ultima visione, se non altro perché non considera le persone così fruibili come le merci. Se però utilizzate manodopera interinale, è giusto considerarla un costo variabile (contabilmente intendo, sull’etica non ragiono oltre). Come potete notare il margine di contribuzione è calcolato sottraendo dai ricavi non solo le spese di produzione, ma anche le spese variabili di vendite (tipicamente provvigioni e trasporti ed, eventualmente gli sconti, se non sono già stati detratti dai ricavi, come vi consiglio di fare). Lo segnalo perché praticamente tutte le aziende a bilancio raggruppano insieme tutti i costi commerciali e marketing, sia variabili che fissi. Le altre voci del conto economico credo sia chiare e quindi non mi dilungo in ulteriori spiegazioni e passo a commentare le diverse colonne. Calcolate l’incidenza % delle diverse voci perché è un indicatore immediato e facile da capire. Calcolatela sui ricavi totali perché così avete un’indicazione univoca sia per i diversi tipi di ricavo che per i diversi tipi di costo. In questo modo potrete capire rapidamente quanto pesano i diversi aspetti del business sul risultato. Calcolatela sui ricavi totali per tutte le voci all’interno dei raggruppamenti. Calcolare quanto incide l’acquisto dei tappi sul totale degli acquisti delle merci oppure le analisi sul totale degli acquisti di servizi non vi fornisce nessuna informazione in più rispetto alla % sui ricavi totali e vi rende più complicato confrontare il peso delle varie voci. Calcolate il valore assoluto unitario delle diverse voci perché, come diceva il Prof. Funk, non siete in affari per fare %, ma per fare soldi. Il valore unitario aiuta a capire ed individuare aree di efficienze ed inefficienza. Il prezzo unitario è corretto rispetto al mio posizionamento, concorrenza, ecc…? Il costo delle etichette, dell’energia elettrica, della logista, della rete vendita, ecc… è corretto rispetto all’azienda ed al mercato? Soprattutto il margine di contribuzione unitario, come dicevo all’inizio, è l’indicatore che mi permette di valutare gli effetti delle diverse strategie perché è indipendente dai volumi di vendita. Se riesco a risparmiare sulle bottiglie migliorando le condizioni di fornitura posso calcolare di quanto aumenterà il mio margine di contribuzione unitario e, moltiplicandolo per i volumi di vendita, calcolare di quanto aumenterà il margine di contribuzione complessivo. E di conseguenza l’utile, visto che gli altri costi sono fissi (in realtà risparmiando sugli acquisti delle bottiglie avrò probabilmente anche un risparmio sui costi finanziari, ma per fini esplicativi non serve complicarsi troppo la vita). Oppure posso prevedere un aumento di vendite a fronte di una diminuzione del prezzo e solo con il margine di contribuzione unitario posso stimare in modo preciso quale sarà il risultato complessivo del calo dei ricavi e dell’aumento dei volumi. Ancora posso calcolare l’aumento di volumi di vendita necessario per arrivare al punto di pareggio a fronte di un nuovo investimento fisso in marketing, macchinari, ecc… O viceversa il calo di volumi che mantiene invariato il risultato economico a fronte di un aumento di prezzo. Le combinazioni strategiche che si possono valutare utilizzando il margine di contribuzione unitario, e solo questo, sono praticamente infinite. Dipende solo dal dettaglio in cui volete, e potete, scendere dal punto di vista contabile. E proprio per evidenziare l’importanza di andare nel dettaglio ho ipotizzato la mia azienda fittizia come un’azienda viti-vinicola che vende il proprio vino sia sfuso che in bottiglia. Situazione piuttosto comune nelle cantine di ogni dimensione (anzi forse più comune nelle aziende piccole che non in quelle medio-grandi). La complessità di un’azienda non deriva infatti tanto dalla sua dimensione, quanto dalla natura della sua operatività. Nell’azienda che ho ipotizzato io quindi ci sono due Aree Strategiche d’Affari (per parlare come gli economisti aziendali veri, oppure se volete essere davvero chic potete chiamarle Strategic Business Units), dalle caratteristiche operative ed economiche profondamente diverse. Ragionare quindi solamente sul conto economico complessivo e, soprattutto, sui suoi valori unitari medi implica un’approssimazione eccessiva, che impedisce di fornire informazioni utili a supporto delle decisioni strategiche. E’ quindi necessario riclassificare le voci di bilancio separatamente per le due ASA, attribuendo i valori di competenza. Per i ricavi ed i costi diretti la cosa è piuttosto semplice. Ad esempio i costi relativi a tappi, bottiglie, etichette, cartoni riguarderanno solo l’ASA vino in bottiglia, così come le provvigioni degli agenti. Viceversa le commissioni pagate ai mediatori riguarderanno solo il vino sfuso. Per i costi comuni invece sarà necessario definire un criterio di ripartizione. Sottolineo che in questo esempio i costi comuni non sono solo quelli fissi, ma sono anche quelli variabili di produzione fino all’ottenimento del vino (quindi sia i costi di campagna che di cantina). Anche in questo caso ci sono varie scuole di pensiero su quali siano i criteri migliori e anche qui io consiglio di premiare la semplicità rispetto alla precisione contabile. In pratica io ripartisco i costi in base ai litri venduti, in modo da avere un’unità di misura comune ed uguale per le vendite in bottiglie e per quelle di vino sfuso. Qualcuno potrebbe obiettare che sarebbe più corretto utilizzare i litri prodotti, visto che i costi di produzione sono legati più alla produzione, appunto, che non alle vendite. A parte il fatto che nel bilancio questo è considerato dalle voci dei saldi di magazzino, i ricavi di un’azienda sono determinati dalle vendite e non dalla produzione. Quindi l’utilizzo del parametro delle unità vendute, espresse nell’unità di misura che meglio risponde alla vostra attività, è più facilmente comprensibile e condivisibile da tutte le funzioni e le persone che operano in azienda. Ci sono aziende che per la ripartizione dei costi comuni invece delle unità fisiche utilizzano il fatturato. A voi la scelta. Ricordate che il criterio generale non va inteso in modo rigido, nel senso che si possono adottare criteri diversi per le diverse voci. Io ad esempio, nella mia azienda fittizia ho seguito il criterio di proporzionalità in base ai litri venduti per tutti i costi comuni, ad esclusione dei costi commerciali fissi (ad esempio le fiere). Per suddividere questa voce tra le ASA “vino in bottiglia” e “vino sfuso” ho invece utilizzato un parametro “arbitrario” (il 5% della spesa totale a carico del “Vino sfuso”) basato sulle valutazioni del management. Attenzione però a non eccedere con le eccezioni, sia perché troppa arbitrarietà diventa pericolosa rispetto all’oggettività della valutazione della gestione, sia perché dopo un po’ rischiate di non capire più niente.

Come vedete le voci non corrispondono esattamente a quelle del bilancio civilistico, quindi diverse poste del conto economico del bilancio che vi ha fatto il commercialista andranno riclassificate, ossia raggruppate in modo diverso. Nota: per semplicità espositiva ho riportato solo i macro-raggruppamenti, senza evidenziare il dettaglio dei sottoconti e/o delle singole voci. Non è difficile: il criterio è di tenere separati i costi variabili da quelli fissi. Quindi nei raggruppamenti che andrete a fare dovranno esserci solo ed esclusivamente costi variabili oppure costi fissi. I costi variabili sono quelli che variano al variare della produzione e delle vendite, al contrario sono fissi quelli che NON variano al variare della produzione e delle vendite. Evidentemente la natura variabile o fissa di un costo dipende anche dall’arco temporale in cui la si osserva. In azienda tipicamente l’intervallo temporale è quello dell’anno di esercizio. Alcune voci non avranno una natura così chiara ed univoca, quindi dovrete fare delle scelte. State tranquilli e non fatevi prendere dall’ansia. Cercate di capire qual’ è la natura prevalente della voce di costo e cercate di mantenere la stessa linea nel tempo, a meno che non vi accorgiate l’anno seguente quella che avete preso è totalmente sbagliata e continuare così sarebbe peggio che cambiare criterio. Una tipica voce di costo di difficile attribuzione è quella della manodopera di produzione. Da una parte ha senso considerarla come un costo di produzione variabile, dall’altra però è per sua natura poco flessibile nel periodo breve e medio. Io ho visto sia aziende che hanno scelto di considerare la manodopera un costo variabile, sia aziende che hanno optato per i costi fissi. Personalmente preferisco quest’ultima visione, se non altro perché non considera le persone così fruibili come le merci. Se però utilizzate manodopera interinale, è giusto considerarla un costo variabile (contabilmente intendo, sull’etica non ragiono oltre). Come potete notare il margine di contribuzione è calcolato sottraendo dai ricavi non solo le spese di produzione, ma anche le spese variabili di vendite (tipicamente provvigioni e trasporti ed, eventualmente gli sconti, se non sono già stati detratti dai ricavi, come vi consiglio di fare). Lo segnalo perché praticamente tutte le aziende a bilancio raggruppano insieme tutti i costi commerciali e marketing, sia variabili che fissi. Le altre voci del conto economico credo sia chiare e quindi non mi dilungo in ulteriori spiegazioni e passo a commentare le diverse colonne. Calcolate l’incidenza % delle diverse voci perché è un indicatore immediato e facile da capire. Calcolatela sui ricavi totali perché così avete un’indicazione univoca sia per i diversi tipi di ricavo che per i diversi tipi di costo. In questo modo potrete capire rapidamente quanto pesano i diversi aspetti del business sul risultato. Calcolatela sui ricavi totali per tutte le voci all’interno dei raggruppamenti. Calcolare quanto incide l’acquisto dei tappi sul totale degli acquisti delle merci oppure le analisi sul totale degli acquisti di servizi non vi fornisce nessuna informazione in più rispetto alla % sui ricavi totali e vi rende più complicato confrontare il peso delle varie voci. Calcolate il valore assoluto unitario delle diverse voci perché, come diceva il Prof. Funk, non siete in affari per fare %, ma per fare soldi. Il valore unitario aiuta a capire ed individuare aree di efficienze ed inefficienza. Il prezzo unitario è corretto rispetto al mio posizionamento, concorrenza, ecc…? Il costo delle etichette, dell’energia elettrica, della logista, della rete vendita, ecc… è corretto rispetto all’azienda ed al mercato? Soprattutto il margine di contribuzione unitario, come dicevo all’inizio, è l’indicatore che mi permette di valutare gli effetti delle diverse strategie perché è indipendente dai volumi di vendita. Se riesco a risparmiare sulle bottiglie migliorando le condizioni di fornitura posso calcolare di quanto aumenterà il mio margine di contribuzione unitario e, moltiplicandolo per i volumi di vendita, calcolare di quanto aumenterà il margine di contribuzione complessivo. E di conseguenza l’utile, visto che gli altri costi sono fissi (in realtà risparmiando sugli acquisti delle bottiglie avrò probabilmente anche un risparmio sui costi finanziari, ma per fini esplicativi non serve complicarsi troppo la vita). Oppure posso prevedere un aumento di vendite a fronte di una diminuzione del prezzo e solo con il margine di contribuzione unitario posso stimare in modo preciso quale sarà il risultato complessivo del calo dei ricavi e dell’aumento dei volumi. Ancora posso calcolare l’aumento di volumi di vendita necessario per arrivare al punto di pareggio a fronte di un nuovo investimento fisso in marketing, macchinari, ecc… O viceversa il calo di volumi che mantiene invariato il risultato economico a fronte di un aumento di prezzo. Le combinazioni strategiche che si possono valutare utilizzando il margine di contribuzione unitario, e solo questo, sono praticamente infinite. Dipende solo dal dettaglio in cui volete, e potete, scendere dal punto di vista contabile. E proprio per evidenziare l’importanza di andare nel dettaglio ho ipotizzato la mia azienda fittizia come un’azienda viti-vinicola che vende il proprio vino sia sfuso che in bottiglia. Situazione piuttosto comune nelle cantine di ogni dimensione (anzi forse più comune nelle aziende piccole che non in quelle medio-grandi). La complessità di un’azienda non deriva infatti tanto dalla sua dimensione, quanto dalla natura della sua operatività. Nell’azienda che ho ipotizzato io quindi ci sono due Aree Strategiche d’Affari (per parlare come gli economisti aziendali veri, oppure se volete essere davvero chic potete chiamarle Strategic Business Units), dalle caratteristiche operative ed economiche profondamente diverse. Ragionare quindi solamente sul conto economico complessivo e, soprattutto, sui suoi valori unitari medi implica un’approssimazione eccessiva, che impedisce di fornire informazioni utili a supporto delle decisioni strategiche. E’ quindi necessario riclassificare le voci di bilancio separatamente per le due ASA, attribuendo i valori di competenza. Per i ricavi ed i costi diretti la cosa è piuttosto semplice. Ad esempio i costi relativi a tappi, bottiglie, etichette, cartoni riguarderanno solo l’ASA vino in bottiglia, così come le provvigioni degli agenti. Viceversa le commissioni pagate ai mediatori riguarderanno solo il vino sfuso. Per i costi comuni invece sarà necessario definire un criterio di ripartizione. Sottolineo che in questo esempio i costi comuni non sono solo quelli fissi, ma sono anche quelli variabili di produzione fino all’ottenimento del vino (quindi sia i costi di campagna che di cantina). Anche in questo caso ci sono varie scuole di pensiero su quali siano i criteri migliori e anche qui io consiglio di premiare la semplicità rispetto alla precisione contabile. In pratica io ripartisco i costi in base ai litri venduti, in modo da avere un’unità di misura comune ed uguale per le vendite in bottiglie e per quelle di vino sfuso. Qualcuno potrebbe obiettare che sarebbe più corretto utilizzare i litri prodotti, visto che i costi di produzione sono legati più alla produzione, appunto, che non alle vendite. A parte il fatto che nel bilancio questo è considerato dalle voci dei saldi di magazzino, i ricavi di un’azienda sono determinati dalle vendite e non dalla produzione. Quindi l’utilizzo del parametro delle unità vendute, espresse nell’unità di misura che meglio risponde alla vostra attività, è più facilmente comprensibile e condivisibile da tutte le funzioni e le persone che operano in azienda. Ci sono aziende che per la ripartizione dei costi comuni invece delle unità fisiche utilizzano il fatturato. A voi la scelta. Ricordate che il criterio generale non va inteso in modo rigido, nel senso che si possono adottare criteri diversi per le diverse voci. Io ad esempio, nella mia azienda fittizia ho seguito il criterio di proporzionalità in base ai litri venduti per tutti i costi comuni, ad esclusione dei costi commerciali fissi (ad esempio le fiere). Per suddividere questa voce tra le ASA “vino in bottiglia” e “vino sfuso” ho invece utilizzato un parametro “arbitrario” (il 5% della spesa totale a carico del “Vino sfuso”) basato sulle valutazioni del management. Attenzione però a non eccedere con le eccezioni, sia perché troppa arbitrarietà diventa pericolosa rispetto all’oggettività della valutazione della gestione, sia perché dopo un po’ rischiate di non capire più niente.

Con la legge di bilancio 145/2018 il governo Lega-M5S ha introdotto dal 2019 un regime fiscale agevolato per i titolari di partita IVA che nel 2018 hanno avuto ricavi o compensi inferiori ai 65.000 euro. In precedenza questo regime era riservato a chi aveva ricavi o compensi inferiori ai 30.000 euro.

Questo regime prevede un’aliquota fiscale unica del 15% (flat tax) sul reddito calcolato in percentuale su ricavi e compensi (poi spiego) in modo forfettario, quindi senza poter detrarre le spese sostenute per l’attività professionale e quelle personali tipo interessi sui mutui, spese per famigliari a carico, ristrutturazioni edilizie, ecc… Ricordo che il provvedimento riguarda anche, e credo soprattutto in termini numerici, le di individuali che per quanto riguarda la tassazione persone fisiche e quindi soggette all’IRPEF.

Essendo la determinazione del reddito forfettaria, chi beneficia del regime della flat tax non deve tenere la contabilità fiscale e nemmeno quella iva (quindi applica l’iva alle sue fatture) e non deve nemmeno emettere fatture elettroniche, se non nel caso in cui il cliente sia la pubblica amministrazione (il perché dell’esenzione dalla fatturazione elettronica non l’ho capita, ma non importa).

Senza entrare nelle questioni etiche, morali per cui io sono personalmente a favore della tassazione progressiva e contrario all’aliquota unica, cercherò di spiegare perché la flat tax prevista dal governo è una cagata pazzesca, che crea ingiustificate sperequazioni, altrettanto ingiustificata riduzione del gettito fiscale e stimola l’evasione fiscale.

Una breve nota invece per chi si ricorda che l’articolo 53 della nostra Costituzione (la più del mondo, ca va sans dire) recita:

“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva.

Il sistema tributario è informato a criteri di progressività.”

La flat tax è stata resa costituzionale con un escamotage giuridico degno del miglior azzeccagarbugli (per qualcosa il Primo Ministro è avvocato e Professore di Diritto Privato), prevedendo nella legge di bilancio che a partire dall’anno di imposta 2020 sarà introdotta un’altra aliquota fissa al 20% per le partite iva con ricavi e compensi fino a 100.000 euro.

Così, con due “flat tax”, la progressività formale della tassazione è salva.

Se già vi brucia il culo, continuate a leggere e godrete molto di più.

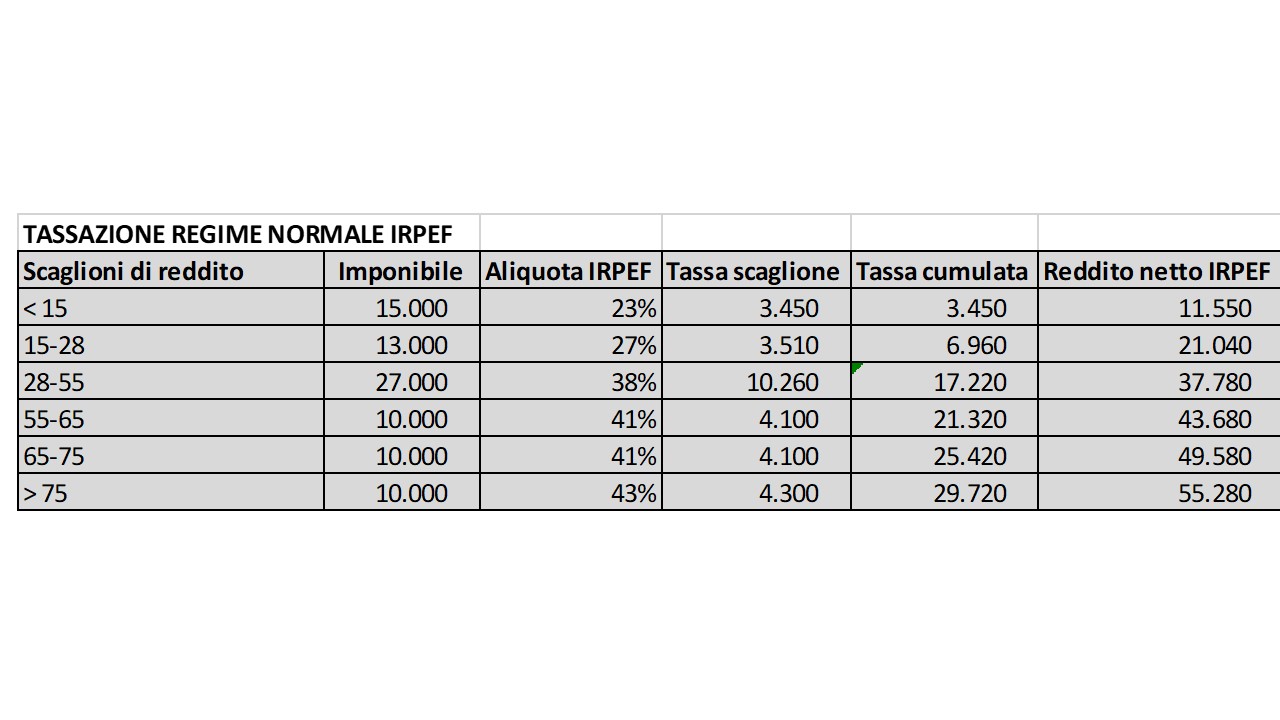

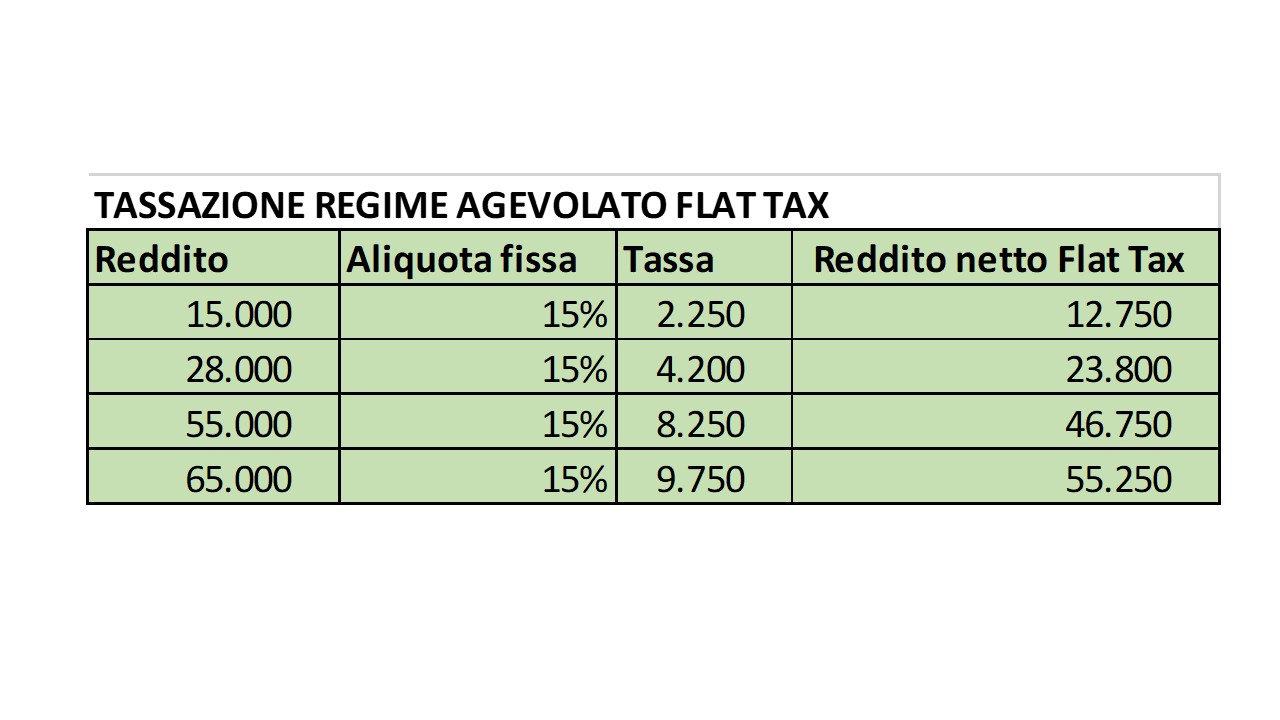

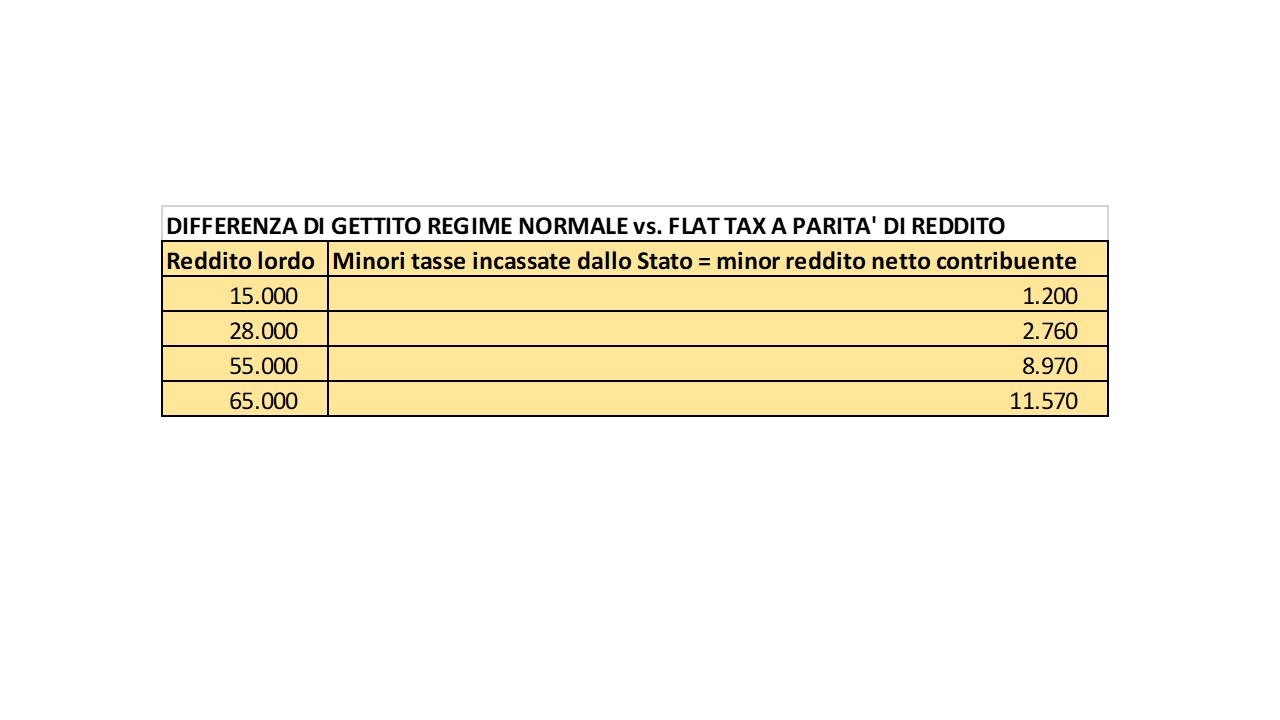

Sintetizzo il confronto tra il regime IRPEF normale e quello agevolato della Flat Tax nelle seguenti tre tabelle:

Da quest’ultima tabella si nota come la flat tax sia vantaggiosa per il contribuente fin dallo scaglione di reddito più basso e come il vantaggio aumenti al crescere del reddito: per un reddito di 65.000 euro si pagano 11.570 euro di tasse all’anno in meno. Che è come dire che lo Sato incassa 11.570 euro in meno a contribuente.

Da quest’ultima tabella si nota come la flat tax sia vantaggiosa per il contribuente fin dallo scaglione di reddito più basso e come il vantaggio aumenti al crescere del reddito: per un reddito di 65.000 euro si pagano 11.570 euro di tasse all’anno in meno. Che è come dire che lo Sato incassa 11.570 euro in meno a contribuente.

In realtà il vantaggio fiscale della flat tax è ancora maggiore e crescente con l’aumento del reddito.

Il limite dei 65.000 euro riguarda infatti il fatturato, ma poi per calcolare il reddito imponibile su cui applicare l’aliquota del 15% si utilizzano i coefficienti di redditività stabiliti dal fisco che tengono conto in modo forfettario delle spese sostenute per la produzione del fatturato.

Questi coefficienti variano in base al settore di attività e sono i seguenti:

- 40%: industrie alimentari e delle bevande; commercio all’ingrosso e al dettaglio; commercio ambulante di prodotti alimentari e bevande; attività dei servizi di alloggio e di ristorazione;

- 54%: commercio ambulante di altri prodotti;

- 62%: intermediari del commercio;

- 78%: attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari e assicurativi;

- 86%: costruzioni e attività immobiliari;

- 67%: altre attività economiche.

Ora, trattandosi di percentuali fisse per stimare costi che sono in parte, tanto o poco, fissi è evidente che diventano tanto più vantaggiose al crescere del reddito.

Per rendere più chiaro il concetto significa che un libero professionista che fattura 15.000 euro “detrae” forfettariamente spese per a 3.300 euro, mentre per uno che ne fattura 65.000 ne detrae 14.3000.

Io ad esempio che lavoro da casa nel 2018 ho avuto spese per la mia attività di consulente pari a poco più di 6.000 euro (per semplicità ipotizziamo tutte detraibili, anche se non è così), in gran parte fisse (utenze, commercialista, un po’ di viaggi, ecc…) e quindi abbastanza indipendenti dal livello del fatturato. Applicando il coefficiente di redditività del 78% previsto queste spese corrispondono ad un fatturato dei circa 28.000 euro, quindi sopra a questa cifra l’adesione al regime forfettario riduce maggiormente il reddito imponibile rispetto al calcolo con il regime ordinario.

Per dirla ancora più semplice, un consulente che fatturi 65.000 euro avrà un reddito forfettario di 50.700 euro e quindi pagherà effettivamente solo 7.605 euro di tasse.

Nel caso di un ristoratore il reddito forfettario sarà di 26.000 euro e quindi le tasse che pagherà saranno pari a 3.900 euro.

Guardando la cosa dalla parte di chi rientra nel regime ordinario, per avere lo stesso reddito netto di uno/una (niente discriminazioni di genere su biscomarketing) che fattura 65.000 euro con la flat tax bisogna avere un reddito di 85.000 euro, e quindi fatturarne di più per l’effetto delle spese detraibili visto sopra (Nota: stesso ragionamento vale se si confronta il titolare di partita iva che aderisce al regime della flat tax con un lavoratore dipendente).

Detto in un altro modo, fatturando oltre i 65.000 euro mi metto in tasca meno soldi.

Quindi se sono un libero professionista, una volta arrivato a 65.000 euro di fatturato e non penso di arrivare almeno a fatturarne almeno 108.900 (ipotizzando spese detraibili pari al 22% del fatturato) mi conviene in assoluto smettere di lavorare.

Altre alternative sono:

- Spostare il fatturato l’anno successivo. E’ elusione fiscale, ma mi pare poco interessante perché se la mia attività si sta sviluppando il problema si ripropone l’anno successivo.

- Far aprire una nuova società da un amico/parente su cui spostare la fatturazione: in questo caso il fisco mi dà l’ulteriore vantaggio visto che per le nuove società l’aliquota fissa si riduce al 5% per i primi 5 anni. Può essere una soluzione interessante, ma non per le attività commerciali che richiedono un luogo di vendita.

- Lavorare in nero, senza emettere fattura. Che da un certo punto di vista è la cosa più semplice.

Attenzione, il punto è che i vantaggi offerti dal regime della flat-tax sono talmente grandi da spingere a considerare di lavorare in nero anche chi fino ad oggi non l’ha mai fatto.

Ovvero: qualsiasi cosa pur di non fatturare oltre i 65.000 euro visto quello che c’è da perdere.

Basta? No, non basta!

Rispetto al regime ordinario, chi rientra nel regime flat-tax ha il vantaggio competitivo di non dover applicare l’iva alle proprie prestazioni.

Per il consumatore finale (ad esempio nel caso di un idraulico, ma anche di un medico, avvocato, ecc…) questo significa un risparmio del 22% sul costo della prestazione.

Se il cliente è un’altra impresa, che poi a sua volta scarica l’iva, c’è comunque un vantaggio finanziario in termini dei flussi di cassa.

Basta? No, non basta!

L’adesione al regime forfettario non avviene automaticamente in base al fatturato dell’anno precedente o alla previsione di quello in corso, ma può essere fatta solamente da società che non abbiano MAI superato il limite dei 65.000 euro di fatturato.

Ora, elemento fondamentale dell’attività di impresa è l’incertezza dei risultati. Un anno fatturo 40.000 euro, l’anno dopo 55.000, poi di nuovo 50.000, poi 66.000 e poi nel 2019 scendo a 52.000.

Immaginate come vi sentireste se foste in questa situazione, che vi costringe a restare nel regime ordinario pur fatturando meno di 65.000 euro.

Basta? No, non basta!

Chi sono quei titolari di partita iva che hanno sicuramente ricavi costanti nel corso degli anni? Quelli che risultano “fittiziamente” come liberi professionisti, ma di fatto lavorano come dipendenti (non che io ci veda niente di male, nel senso che ho conosciuto persone che preferivano mantenere una propria autonomia e libertà di rapporto, pur lavorando in esclusiva per un solo cliente).

Ma allora, perché il governo ha adottato questa misura?

La versione ufficiale è che così si vogliono favorire i lavoratori con partita iva semplificando la gestione ed il carico fiscale, in modo che abbiano più tempo e risorse per sviluppare la propria attività e così contribuire alla crescita economica del paese. Inoltre semplificando gli adempimenti e riducendo l’ammontare delle tasse si punto a ridurre l’evasione fiscale.

Se si volevano aumentare gli investimenti per stimolare l’economia, si sarebbero ottenuti risultati migliori riducendo la pressione fiscale a soggetti con una maggiore propensione marginale agli investimenti rispetto agli “operatori economici di ridotte dimensioni” (come li definisce il fisco), o, al limite, destinando lo stesso ammontare del gettito ad investimenti pubblici.

Per quanto riguarda la riduzione dell’evasione fiscale, il risultato sarà invece molto probabilmente il contrario.

Inoltre non si capisce in base a che ragionamento chi oggi lavorava in nero per non pagare le tasse, domani dovrebbe dichiararle per pagare il 15%. Che è sempre di più di 0%

Legittimo ed auspicabile invece l’obiettivo di rendere meno onerosa la gestione degli adempimenti fiscali per i titolari di partita iva.

Per farlo però si poteva benissimo prevedere la possibilità di aderire al regime forfettario da parte di tutti i titolari di partita iva mantenendo la tassazione progressiva per scaglioni e magari introducendo una progressività per scaglioni anche dei coefficienti di reddito.

Perchè la semplificazione sta nella possibilità di non dover tenere la contabilità e non nel dovere calcolare le tasse per scaglioni (il calcolo delle percentuali ce l’hanno insegnato nella scuola dell’obbligo)

Soprattutto si dovrebbero semplificare e ridurre le attuali scadenze fiscali, eliminando il meccanismo degli anticipi che porta a pagare tasse per redditi non ancora realizzatisi e nemmeno certi, creando così grossi problemi finanziari ai lavoratori autonomi che fanno da banca per lo Stato.

Uno si chiede, ma chi ha pensato, scritto, supportato e votato questo provvedimento non si è reso conto di cosa stava facendo:

Le risposte possibili sono tre:

Qualunque sia quella giusta non ha importanza, perché comunque la cagata è fatta e de la dobbiamo tenere.

L’altro giorno con un amico si ragionava di alcune aziende e relative strategie.

Nel corso della discussione mi invitava a tener conto della differenza tra piano marketing, fantasioso / filosofico / teoretico, e piano industriale, concreto nella sua definizione dei risultati economico-finanziari attesi e per questo il documento di riferimento per gli analisti, le banche, ecc…

Il problema è che per me il piano marketing comincia con la mission e finisce con il conto economico di previsione, passando per la definizione degli assortimenti (quindi dei prodotti e delle loro caratteristiche), delle vendite (prezzi, canali distributivi, struttura della rete, ecc…), ossia la PRESENZA secondo il mio approccio del marketing totale, e della comunicazione, ossia la PERCEZIONE secondo il mio approccio del marketing totale.

Per questioni organizzative quando sono stato direttore marketing, il piano marketing che preparavo era solamente una parte del piano strategico industriale, ma non è un caso che i colleghi delle vendite chiedessero di conoscere le strategie di marketing per poter fare le loro previsioni e quindi, a loro volta, i colleghi della produzione chiedessero di conoscere le previsioni di vendita per definire la programmazione degli investimenti produttivi e relativi costi. Investimenti che, insieme a quelli di marketing e vendite, servivano ai colleghi dell’amministrazione e controllo per prevedere i fabbisogni finanziari.

Quando ho fatto il direttore generale / amministratore ho scritto i piani industriali come fossero piani marketing. O per meglio dire ho scritto il piano aziendale, che è uno solo e, per me, deve nascere da un approccio di marketing (quale sia per me l’approccio di marketing non lo scrivo per l’ennesima volta, lo trovate citato e descritto più volte in questo blog, cercate “marketing totale” e troverete).

Lo scopo di questo però non è fare della, sterile, semantica sulla terminologia aziendale né ragionare delle logiche organizzative. E’ riflettere sui rischi di considerare il piano industriale ed il piano marketing come due cose separate.

Sono rischi che derivano soprattutto dalla definizione degli obiettivi, per le conseguenze che questi hanno poi nel guidare lo sviluppo e realizzazione delle strategie.

Quindi chiamate il vostro piano come volete, però cercate di tenere conto di questo principio controintuitivo e apparentemente contradditorio:

Il fatturato non è un obiettivo utile per definire e sviluppare le strategie che vi permetteranno di raggiungerlo.

La visione che separa piano industriale e piano marketing porta facilmente anche a distinguere tra gli obiettivi industriali, hard, da quelli di marketing, soft (talvolta implicitamente anche percepiti come st…z.te).

Il problema è che il fatturato è un obiettivo inutile per definire le strategie, ossia cosa l’azienda può / deve fare, come e, soprattutto perché.

Il motivo è presto detto: (quasi) tutte le aziende vogliono aumentare il fatturato, quindi dire “dobbiamo crescere dell’X%” non può essere differenziante rispetto alla concorrenza.

Peggio, definire l’incremento di fatturato come proprio obiettivo principale è pericoloso perché rischia di innescare rincorse alle vendite fini a se stesse, che nel medio-lungo periodo erodono sia la marginalità aziendale che il posizionamento / percezione delle marche, diminuendo così tanto la redditività quanto il valore patrimoniale dell’azienda.

“Fatturato” infatti non significa “profitto”.

Inoltre, sostenere e mantenere la crescita dimensionale, sia per sviluppo interno che con acquisizioni, aumenta i fabbisogni finanziari dell’azienda e sposta la struttura dei costi verso i costi fissi, diminuendo la flessibilità dell’azienda rispetto ad oscillazioni produttive e di vendita. Flessibilità che si riduce ulteriormente nel momento in cui il ricorso al credito aumenta la leva finanziaria

Se vi sembrano discorsi teorici, provate a pensare alle aziende che conoscete che andavano bene e poi sono finite male per rincorrere una crescita dimensionale senza uno scopo bene preciso se non la crescita in sè.

Partire da un obiettivo di profitto, restando sempre nell’ambito delle metriche hard, è già meglio perché, come diceva il mio professore di marketing in Canada, siamo in affari per far soldi e non chili/litri/pezzi.

Però anche il profitto serve a poco per guidare un’azienda. Come raggiungere il profitto voluto? Aumentando la marginalità media? Aumentando le vendite? Aumentando i prezzi? Cambiando il mix di vendita? Riducendo i costi? Con che mix delle varie possibilità?

Inoltre anche il profitto, come il fatturato, è un obiettivo condiviso da tutti i concorrenti e quindi non differenziante.

L’unico obiettivo che permette di guidare strategicamente un’azienda è la mission (io non uso il termine visione non faccio distinzione tra i due e anzi tendo a preferire il termine èposizionamento), ossia la ragion d’essere dell’azienda/organizzazione, da cui discendono gerarchicamente tutti gli altri obiettivi economici, finanziari ed operativi.

E nella gerarchia il profitto viene sempre prima del fatturato.

Sarà la mission ad indicare la misura, il perché, il cosa ed il come l’azienda dovrà fare per raggiungere il profitto richiesto dalla proprietà e non viceversa. Altrimenti c’è il forte rischio di snaturare l’azienda e la sua proposta, che è diverso dal farle evolvere.

Detto in sintesi né il profitto né il fatturato possono essere la mission, palese o, soprattutto, occulta, di un’azienda.

Visto il tono tranchant della conclusione, ricordo che questo è un blog dove commenti e smentite sono sempre benvenuti.

Il concetto di “oceano blu” è stato coniato nel 2005 da W. Chan Kim e Renée Mauborgne nel loro testo “Blue Ocean Strategy” e definisce quei mercati o segmenti di mercato ancora inesplorati dove la concorrenza è quindi ancora assente o comunque limitata.

Si contrappongono agli “oceani rossi”, dove la concorrenza è tanta e feroce e quindi l’acqua si tinge del colore del sangue dei moltissimi squali presenti che si mordono a vicenda.

Fuor di metafora parliamo della redditività aziendale per cui le imprese dovrebbero adottare una strategia che punti a creare (il corsivo è mio) un oceano blu in cui prosperare liberamente e facilmente.

L’esempio classico, tra i vari casi di studio analizzati nel libro, è quello del Cirque du Soleil che con la sua proposta innovativa, specifica e diversa è riuscito a creare un oceano blu nel mare rosso del mercato dello spettacolo circense.

Non è in concetto che io ami molto (da qui il corsivo per “creare”) perché, come la grandissima parte dei concetti di economia aziendale tende ad essere autodeterminato e/o semplicemente descrittivo della realtà a posteriori, e quindi aneddotico più che modellistico. Come si direbbe in spagnolo todo lo que ves, adivinas.

Ad ogni modo è un concetto che ha goduto di parecchia popolarità nelle aziende e mi è tornato in mente questi giorni durante la mia ricerca di un asinello per il Presepio (statuina, non in carne ed ossa).

Quest’anno infatti volevo comporre la Natività con statuine separate e non con la solita capanna con tutti i personaggi già incollati.

E’ stato molto più difficile di quanto potessi immaginare.

Potete facilmente trovare festoni, luci ed addobbi per l’albero, ma le statuine per il Presepio sono diventate una rarità. Il che volendo potrebbe essere un ulteriore segnale della laicizzazione e settentrionalizzazione della società italiana nel suo complesso, ma non aprirò questa parentesi.

Dopo aver tentato nei posti più semplici/comodi, sono andato nella cartoleria più fornita del quartiere (il negozio di giocattoli del quartiere ha chiuso un paio di anni fa, ma non aprirò nemmeno la parentesi sulla desertificazione commerciale delle città e relative conseguenze sulla qualità della vita dei loro abitanti).

Qui avevano alcune Madonne, altrettanti Bambin Gesù, ma nessun San Giuseppe, né buoi, né asinelli. Circostanza che stimola interessanti considerazioni su come mai la gente compri i personaggi del Presepio carenti di natura divina in misura maggiore di quelli divini. Oppure il contrario (e per questo il negozio ne ha maggiori scorte). Oppure semplicemente che in quella cartoleria sbagliano a fare gli ordini ai fornitori.

Comunque, ho continuato la mia ricerca in negozi di articoli per la casa (solo kit completo comprensivo di Angelo e Re Magi, ma quelli li ho già e poi per il mio scopo non mi servivano), in altre cartolerie in centro, in negozi di giocattoli, da Coin, ma niente.

Allora sono andato ai MERCATINO DI NATALE sicuro che lì avrei risolto. Stand gastronomici quanti ne volete e parecchi venditori di addobbi natalizi in stile nordico (again) tipo ghirlande, angioletti, eccettera, ma NESSUNO che vendesse statuine del Presepio.

Arresomi all’evidenza, sono andato nella casa avita a cercare tra le scatole del Natale della mia infanzia, dove ho trovato una capanna con tutte le figurine incollate. Però era più vecchia di quella che ho a casa io e quindi sono riuscito a staccarle tutte meno una: l’asinello (e anche qui non può non venire in mente la proverbiale testardaggine degli asini).

Almeno mi ero portato avanti e così ho ripreso la mia ricerca del solo ciuchino.

Per farvela breve l’ho trovato in un piccolo negozio di giocattoli vicino a dove abitavo prima, che pensavo avesse già da qualche anno.

Felice come un bimbo, sono andato alla cassa a pagare: 4 EURO!

QUATTRO EURO??!!!!

Lo devo scrivere ancora perché non mi capacito:

QUAAATROOOO EEEEUROOOOOOO.

La statuina di plastica estrusa che vedete nella foto in apertura di questo post che all’ingrosso costerà 30 centesimi, a voler esagerare.

Il mio proposito per l’anno nuovo è diventato comprare una stampante 3D per produrre statuine del Presepio su ordinazione.

P.S. Forse vi chiederete perché ci tenevo tanto ad avere le statuine singole e non mi andava bene la capanna “completa” che avevo già.

E’ che quest’anno ho deciso che volevo un Presepio volante sulle nuvole (lo so teologicamente è un controsenso visto che la Natività rappresenta la discesa di Dio in terra, però ho i miei motivi).

Visto il risultato sono contento dello sforzo ![]()

Vi auguro che la letizia invada le vostre vite almeno per un giorno. Se poi sarà per tutto il 2019, meglio.

Quest’anno JWT Intelligence ha già pubblicato l’usuale documento annuale sulle 100 tendenze per l’anno prossimo (o forse sono io che gli anni scorsi ero distratto da altre cose e lo vedevo tra Natale e Capodanno). Rimane un appuntamento irrinunciabile con un’analisi preziosa di cosa sta succedendo in giro per il mondo.

Non chiedetemi di fare una sintesi, perchè sono oltre 200 diapositive e anche io sono solo a metà. Se siete troppo presi con gli impegni di fine anno tenetelo come lettura per le vacanze. Il consiglio è di leggerlo tutto, perchè gli spunti più interessanti si possono trovano nelle tendenze che si manifestano in altri settori.

Ad esempio la tendenza dei musei ad essere sempre più interattivi (a proposito ieri ha aperto a Mestre l’M9, museo del ’900 totalmente multimediale) si sta espandendo anche ai ristoranti. A questo riguardo chi fosse interessato al progetto per lo stand del Vinitaly più bello di sempre, mi può contattare privatamente.

Qui trovate il link per scaricare il documento gratuitamente. Buona lettura.

P.S. Quella del marketing metasemantico è un’ispirazione che mi ha dato una partecipante al Master in Marketing Internazionale del Vino organizzato dallo IED di Firenze e Wine Job, dove sono stato a fare lezione un paio di settimane fa. Appena quaglio qualcosa, sarete i primi a saperlo.

Ad inizio ottobre ho disdetto l’abbonamento a Sky perchè oramai guardavo solamente “Chi cerca trova”, “Il fuoco di spade”, qualcosa di Sky Arte e poco altro. Niente che giustificasse il costo dell’abbonamento (che a sua volta rende ingiustificata la quantità di pubblicità in mezzo ai programmi).

Man mano che si sta avvicinando l’effettivo termine dell’abbonamento (30-11-18) Sky mi ha chiamato – messaggiato – mailizzato per propormi offerte con sconto sempre più convenienti, così da convincermi a mantenere l’abbonamento.

Solo a me sembra ovvio che ogni nuova offerta mi convinceva sempre di più sulla correttezza della scelta di disdire l’abbonamento?

Talmente ovvio che mi sembra perfino superfluo spiegarlo, anche perchè ne ho già scritto nel 2008 (A chi il vitello grasso?) e nel 2012 (“L’infedeltà delle marche: i due esempi a caso di Alitalia e Vodafone“), ma le aziende continuano con le stesse (vecchie) logiche.

Come in qualsiasi altra cosa anche nella gestione aziendale e nel marketing ci sono le mode e oggi vige quella del “content marketing”.

Basta pubblicità ma contenuti comunicati direttamente dalle marche ai propri pubblici di riferimento (chiamateli audiences, targets o come più vi piace) attraverso i propri profili sui social networks.

Il problema è che è il messaggio che fa il messaggio non (più) il mezzo.

Quindi i profili social della stragrande maggioranza delle marche sono pieni di contenuti “pubblicitari” (quando non sono “morti”, lasciati mesi interi senza aggiornamenti).

La foto dei titolari davanti alla nuova sede o quella del nuovo prodotto sono contenuti “pubblicitari”

Il post del venerdì con scritto “Finalmente è arrivato il week-end, ci beviamo un bicchiere del nostro XYZ. E voi con cosa brindate?” è un contenuto pubblicitario. E nemmeno tanto originale. Neanche a Pasqua, Natale, Hallowen, ecc..

Il risultato è che l’engagement dell’attività di content marketing si riduce ad amici e parenti.

E’ un problema? Dipende dalla dimensione della marca e dai costi (di risorse e di tempo) che dedicate alla comunicazione sui social, ma in linea di massima sì perché amici e parenti la marca la conoscono e la preferiscono comunque.

Da quando esistono gli sms gli esperti di marketing e comunicazione si interrogano periodicamente su cosa bisogna fare perché un contenuto abbia maggiori probabilità per diventare virale. Qui trovate un mio post del 2013 che spiega l’approccio STEPPS.

Oggi la faccio ancora più facile per i colleghi che si occupano a vario titolo di marketing e comunicazione. Basta che pensiate a cosa hanno in comune le marche che seguite sui social, esclusi concorrenti, amici, parenti e conoscenti, o cos’hanno i contenuti che condividete.

Nella grandissima maggioranza dei casi si tratta del fatto che non parlano della marca, prodotto ecc…, ma parlano di cose che riguardano le persone. Detto ancora più in sintesi, le persone non condividono i contenuti che parlano di voi, ma quelli che parlano di loro.

Gli affezionati lettori di biscomarketing e chi partecipa alle lezioni che tengo ai vari corsi in cui hanno la bontà di chiamarmi sa che non solo concordo sul fatto che oggi siamo tutti nel business dell’editoria, intesi come creazione di contenuti, ma anche che sostengo che lo siamo sempre stati.

Con questo intendo dire che anche ai tempi della comunicazione monodirezionale (che poi era un’illusione perché le persone tra di loro parlavano anche prima ed il passaparola poteva determinare il successo o il fallimento di una marca, solo che le aziende non potevano sentirlo come lo sentono oggi) la pubblicità più efficace nel posizionare una marca nel periodo medio lungo era quella che comunicava contenuti.

Per una volta invece di tediarvi con lunghe disquisizioni, mi spiego con alcuni esempi.

Il primo è la campagna pubblicitaria che Aldi ha fatto sui social per l’apertura dei suoi punti vendita in Italia. E’ stata una campagna pubblicitaria di successo perché il messaggio parla una cosa che interessa alle persone: una nuova opportunità per risparmiare sulla spesa.

La campagna si è articolata in due fasi: prima con degli spot con protagonisti italiani che vivono all’estero e poi con protagonisti famiglie italiane di cognome Aldi che provavano i prodotti della catena. Una modalità interessante, quindi metto i due esempi:

Il secondo esempio è un video, non so se si può definire una campagna pubblicitaria ma spero che a questo punto abbiate capito che la differenza ha (secondo me) poca importanza, realizzato dalla compagnia aerea scandinava SAS.

Il terzo esempio è il video dell’esperimento fatto dalla catena di supermercati tedesca Edeka che ha tolto dagli scaffali di uno dei suoi supermercati tutti prodotti non tedeschi per mostrare gli effetti tangibili della visione nazionalista di chiusura verso gli altri (paesi).

Prima che vi lamentiate perché sono troppo teorico ed astratto, concludo linkando il post di Pier Luca Santoro su Data Media Hub sui “12+1 errori da NON fare sui social” (no, non ho cointeressenze; solo stima).

Immagino che avrò già scritto di quando, oramai parecchi anni fa, ho partecipato ad un seminiario di due giorni per la formazione del management organizzato dall’azienda per cui lavoravo al tempo.

La prima domanda fatta ai partecipanti dalle due psicologhe tedesche che gestivano il corso fu “Qual’è secondo voi la cosa più importante che deve fare un manager?” Io risposi “Trasmettere a tutti collaboratori la massima serenità possibile, in modo che possano rendere al meglio”.

Concetto un po’ distante dal linguaggio e visione castrense che spesso caratterizza ancora la gestione aziendale (tra l’altro, secondo me, se volete capire le dinamiche della guerra non leggete Von Clausewitz o Sunzi, come vi dicono nelle business schools, ma leggetevi Guerra e Pace).

L’episodio mi è tornato in mente ieri, quando stavo leggendo “Principi classici dell’arte di addestrare i cavalli” del Maestro Nuno Oliveira. Per chi non lo conoscesse, Nuno Oliveira è stato uno dei più grandi cavalieri di doma classica del secolo scorso (o forse di tutti i tempi). Cavaliere esibitosi in tutto il mondo, addestratore di cavalli ed istruttore di cavalieri, mi pare non abbia mai partecipato a competizioni di dressaga. E qui ci starebbe un’altra parentesi sul possibile effetto negativo che la competizione può avere nel raggiungimento dell’eccellenza, magari anche riferita alle guide dei vini, ma se continuo così non ne esco più.

Arrivato al capitolo “L’écuyer profossore” ho trovato la spiegazione perfetta di quello che intendevo con il mio concetto di serenità, e anche qualcosa di più. Quindi lo riporto integralmente (tranquilli è corto):

“Saper insegnare e donare tutto ciò che si è appreso con la pratica, saperlo spiegare, trasmettere, necessita di nozioni di psicologia per capire il carattere dell’allievo e per sentire come fargli comprendere. Bisogna inoltre capire qual’è lo stato d’animo del cavallo quando viene da montato da questo o quel cavaliere.

Per ottenere che l’allievo ottenga daal proprio cavallo questa o queella cosa, bisogna prima giudicare le sue capacità, trovare la maniera migliore per farsi comprendere da lui e la maniera migliore perchè egli si faccia comprendere dal suo cavallo.

Bisogna parlare al momento giusto e soprattutto avere il tono di voce adatto. La voce dell’insegnante deve saper calmare, infondere energia, fiducia e non mettere mai l’allievo o il cavallo in agitazione (influendo con la voce sullo stato d’animo del cavaliere e dunque dei suoi aiuti).

L’écuyer professore deve saper riconoscere un risultato, anche inferiore a quello sperato, saper incoraggiare o ammonire, saper far comprendere, mediante un linguaggio metaforico, ciò che vuole ottenere. Mentre è a piedi deve poter avere la conoscenza esatta di qeullo che insegna e quasi sentire il cavallo che l’allievo monta. Deve sapere come parlare a colui che ha bisogno di continue spiegazioni perchè il silenzio lo intimorisce e saper parlare poco a quello che ha bisogno di “raccoglimento”. Sapere anche come superare certe difficoltà che al cavaliere sembrano insormontabili, saper aggirare il problma senza dare, nè all’allievo nè al cavallo, l’impressione che l’uno abbia rinunciato e l’altro abbia vinto.

Il professore che riesce ad ottenere ciò ha una vera conoscenza della propria arte e solo costui merita di essere chiamato écuyer.

Bisogna anche che egli possa montare il cavallo dell’allievo e risolvere la difficoltà senza che per questo l’allievo abbia l’impressione di essere un incapace; che non abbi la stupidità del complesso di superiorità e la vanità di considerarsi un genio, ma che mostri, al contrario, una grande semplicità; che metta rapidamente il cavallo in condizione di essere montato di nuovo dall’allievo e di risolvere facilmente il problema.

Infine deve saper interrompere nel momento preciso in cui l’allievo è riuscito, se non è sicuro che potrà riuscirvi di nuovo senza incontrare gravi difficoltà. L’écuyer, il vero, non è detentore di un qualunque sistema o regolamento, deve sapere che percorsi diversi possono tutti portare a Roma.

Lécuyer è colui che ha addestrato molti cavalli, che ha passato ore e anni sul dorso dei cavalli meditando e arricchendosi di conoscenze che egli prova a trasmettere al meglio. Lécuyer è colui che invecchiando e vedendo diminuire le proprie capacità fisiche, sa apprezzare quelle dei propri colleghi e allievi più giovani, e che sarà felice se uno dei suoi allievi, grazie al suo insegnamento, avrà un giorno qualità equestri superiori alle sue. Lécuyer è colui che sa restare semplice e che, grazie alla propria onestà professionale, avrà fatto del proprio allievo un’amico.”

Se avete ancora curiosità e tempo, adesso o in settimana, aggiungo come corollario i link a due miei vecchi post:

Viva Felipe Gonzalez del novembre 2010

Gestione del personale ed etologia 4 dell’aprile 2011

P.S. Ieri Ho fatto lezione di equitazione: montato malissimo.

Tanti anni fa da qualche parte ho sentito qualcuno che diceva più o meno che il marketing perfetto non ha bisogno né di forza vendita né di pubblicità. Se si propone al proprio mercato obiettivo il prodotto/servizio per lui ideale ed al giusto prezzo rispetto al valore percepito saranno i consumatori a cercarlo ed a promuoverlo con il passaparola.

E’ un concetto con cui ero sostanzialmente d’accordo quella volta ed ancora di più oggi visto che l’era digitale con i social networks ha aumentato ancora di più l’importanza e la portata del passaparola nella comunicazione delle marche rispetto alle varie forme di comunicazione controllate dalle aziende (pubblicità in primis) e con le vendite on line ha smaterializzato la distribuzione di moltissime categorie merceologiche.

Non a caso uno dei concetti alla base della mia visione del marketing totale (che son quasi 4 anni) è che le marche devono preoccuparsi di rendersi facili da trovare per i consumatori invece di preoccuparsi di cercarli.

La pratica però sembra andare in una direzione molto diversa rispetto a questa teoria e sempre più spesso viviamo esempi di tecnologie digitali utilizzati per spingere le vendite, in modo più o meno mirato (la mia impressione è che quando il “push” supera certi livelli di invasività anche una proposta in linea con le mie esigenze/desideri/interessi diventa fastidiosa).

Ne scrivevo lo scorso febbraio e ne scrivo oggi perché l’altro giorno dovevo fare un acquisto on line sul sito di Decathlon ed ho intenzionalmente cliccato sul primo risultato apparso nel motore di ricerca.

Normalmente evito i risultati sponsorizzati perchè so che spesso e volentieri portano in luoghi pericolosi, ma questa volta l’ho fatto intenzionalmente proprio a scopi investigativi. Un po’ come i chimici, medici e biologi che nel XIX e XX secolo che sperimentavano su se stessi i risultati delle proprie teorie e ricerche, ma con molto meno rischio.

Inoltre mi aveva incuriosito il fatto che, benché fosse sponsorizzata, il link apparisse come Decathlon, esattamente come quello “organico” che c’era sotto.

Quindi si è aperta l’home page di Decathlon con sopra un banner che offriva la possibilità di vincere buoni sconto Decathlon a fronte della compilazione di un breve questionario. Sito Decathlon, buoni sconto Decathlon per avere i miei dati, ci sta. Tanto più che io da Decathlon faccio già acquisti 2/3 volte all’anno.

Ho risposto a poche domande sul mio “profilo” sportivo e poi per poter partecipare all’estrazione dovevo fornire i miei dati. Ci sta. Come mail ho dato la solita mail a rischio “spazzatura” che poi non guardo mai, però era richiesto anche il cellulare. La cosa un po’ mi ha insospettito, ma neanche tanto perché pensavo di esser in territorio Decathlon, e poi comunque ero lì per vedere cosa succedeva.

Non ho vinto, ma mi subito mi è arrivata un’offerta, da un altro URL. Lì ho capito che NON ero da Decathlon, ma in una imboscata di vendita.

Visto che ero in ballo ho continuato a ballare per un po’, dando qualche risposta a caso e dopo un po’ ho chiuso tutto perché avevo altro da fare e l’esperimento era durato abbastanza.

Tutto tranquillo per una decina di giorni e poi ieri, sabato, alle 13:04 mentre pranzavo mi chiama sul cellulare uno dalla Sardegna per propormi un’offerta di EON Energia, dicendo che avevo espresso il mio interesse e dato il mio consenso.

Probabile che sia anche vero, però comunque il sabato mentre sto pranzando non è proprio il momento in cui ho più voglia di ragionare di quanto sto pagando adesso la luce e valutare proposte alternative.

Detto in altre parole, mi state disturbando e non era nemmeno tanto difficile da prevedere.

Tra l’altro vi potrei forse capire se mi aveste chiamato al telefono fisso (sabato a pranzo è effettivamente uno dei momenti in cui è più probabile trovarmi a casa), ma visto che avete il cellulare perché non avete chiamato in un momento più consono?

Il bello è che potrei essere anche interessato a cambiare fornitore, perché ho la sensazione che quello attuale sia un po’ caro, però a questo punto EON energia lo escludo per fastidioso.

Non so se io sono particolarmente rompiscatole, però sicuramente questo non è un esempio isolato (ho già scritto un post al riguardo), e temo che le cose siano destinate a peggiorare visto che l’altro giorno è sentito un esperto di marketing sostenere che l’acronimo WIIFM – What’s is it For Me? (Qual è il mio vantaggio?) non esprimerebbe la domanda che le persone si fanno di fronte ad una qualsiasi proposta (di marca) come credevo io, ma la domanda che noi (l’azienda) deve farsi ogni volta che viene a contatto con qualcuno.

Ossia quali e quanti vantaggi posso trarre io dalla relazione.

Non credo si essere l’unico ad avere crisi di rigetto sempre più frequenti.

Il mondo digitale offre moltissime possibilità di raccogliere informazioni utili nella gestione delle marche che in passato avrebbero richiesto apposite ricerche di mercato, sicuramente più costose e forse meno efficaci.

E’ un argomento su cui ho già scritto ad inizio di quest’anno sul blog che tengo su Vinix, utilizzando Google Trends per capire la situazione e le prospettive del Prosecco (ma evidentemente la metodologia si può applicare a qualsiasi marca/settore)

Credo sia interessante riprenderlo anche qui, con una panoramica più ampia (olistica, direbbero quelli veri) perché si tratta di strumenti in genere poco utilizzati nelle aziende italiane. In parte perché pur non richiedendo investimenti monetari necessitano di tempo, risorsa forse anche più scarsa, e in parte perché nella maggioranza delle piccole-medie aziende imprenditoriali italiane predomina ovviamente una cultura del fare rispetto al pensare/ricercare.

Potrebbe sembrare che le tecniche di raccolta delle informazioni sugli interessi del pubblico, inteso come audience, di una marca azienda siano utili per migliorare l’efficacia del sito aziendale inteso come numero di visitatori, durata delle visite e soprattutto conversioni riguardo a qualsiasi cosa volete che facciano le persone quando ci arrivano.

Sicuramente tra gli strumenti dell’attività aziendale il sito è quello su cui l’implementazione delle informazioni è più facile e diretta. Però sarebbe un peccato utilizzarle solo per questo: tenete aperta la mente e troverete soluzioni per gli ambiti più diversi.

Ecco i miei suggerimenti di come fare, raccolti un po’ dalle mie letture ed un po’ dalle mie esperienze:

1) Guardate cosa cerca la gente con la funzione “ricerca” del vostro sito aziendale.

Le persone tendono ad utilizzare il mouse prima della tastiera, quindi se sono andate ad utilizzare la barra di ricerca del sito è molto probabile che prima abbiano cercato quella cosa navigando sul sito senza trovarla e gli interessi abbastanza da fermarsi per “approfondire” senza semplicemente andare via.

2) Analizzate le conversazioni con i consumatori (se operate nel Business to Consumer) e con i clienti (se operate nel B2C e nel Business to Business).

Nell’era analogica era buona norma (spesso disattesa) che il management responsabile della definizione delle strategie aziendali passasse del tempo a contatto diretto con consumatori e clienti.

Oggi le chat logs registrano le conversazioni che le aziende hanno con consumatori e clienti, permettendo di analizzarle in modo molto più efficace ed efficiente (anche se qualche visita sul campo ci sta sempre bene).

Idealmente nell’analisi cercate di individuare:

- cosa è successo al consumatore / cliente che l’ha portato a cercare una soluzione;

- quali sono le cose più importante nella sua decisione di acquisto;

- che altre soluzioni ha provato e cosa non ha funzionato.

Il primo punto vi indica il contesto dei vostri consumatori/clienti, il secondo le loro priorità ed il terzo le aree di differenziazione non sfruttate.

3) Guardate cosa raccontano i vostri concorrenti.

I siti web sono una grandissima fonte di informazioni sulla visione, strategie ed attività dei concorrenti. Dedicare del tempo a navigare nei siti dei principali concorrenti permette di scoprire cosa fanno meglio di noi, cosa fanno peggio e cosa non fanno proprio.

La sezione FAQ, se c’è, è la raccolta di cosa interessa di più ai loro consumatori/clienti o, quanto meno, di cosa i vostri concorrenti pensano interessi ai loro consumatori/clienti.

Se volete fare un’analisi più sofisticata potete utilizzare specifici strumenti di intelligence digitale come Similar Web.

4) Usate gli strumenti on line

Quora è un sito dove trovate le risposte alle domande più disparate. Inserendo un termine che riguarda il vostro e/o la vostra azienda appaiono le domande relative che sono state fatte sul sito (che è già un’informazione) e le risposte che hanno ricevuto più voti positivi e negativi (altra informazione)

Se inserite un termine in BuzzSumo il sito vi mostra gli articoli relativi apparsi sul web in ordine decrescente in base alle condivisioni che hanno avuto.

Answer the Public vi mostra i risultati sul web relativi ad una parola in termini di domande, confronti, proposte ed argomenti collegati.

Con lo stesso concetto, ma risultati meno organizzati, si può inserire un termine che ci interessa nella barra di ricerca di Google e vedere che frasi vengono suggerite a completamento (ricordatevi che sono quelle più cercate).

Questa stessa tecnica si può usare inserendo il nome dell’azienda e vedere come Google completa la ricerca. Continua a stupirmi quanto raramente le aziende si googlino ancora oggi, poi quando lo fanno (o glielo faccio vedere) a stupirsi di quello che viene fuori sono loro.

Linkedin può essere usato per capire cosa interessa i nostri clienti seguendo le discussioni nei gruppi a cui partecipano le figure professionali che ci interessano.

Occhio che tutto quello che si fa su google si può fare su Instagram, Pinterest, ecc…

Come la legge, oramai anche il web non ammette ignoranza, bisogna solo trovare un po’ di tempo e voglia.

Qui il link al mio ultimo post a tema vino pubblicato su Vinix.

Magari non sono stato così puntuale con i link, se siete dei wine lovers guardatevi anche i precedenti.

Domenica torno con il marketing.